Trang

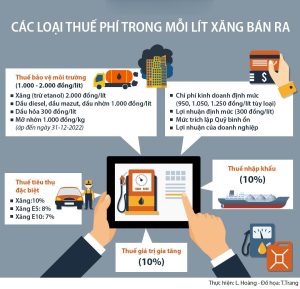

Mỗi lít xăng, dầu chịu những loại Thuế nào?

Giá xăng dầu tăng, giảm mỗi kỳ điều hành luôn là mối quan tâm lớn của người dân và doanh nghiệp. Trong số tiền bạn trả tại cây xăng, các loại thuế chiếm tỷ trọng đáng kể. Hiểu rõ cơ cấu thuế trong giá xăng dầu không chỉ giúp bạn trở thành người tiêu dùng […]

Anh Ngọc

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 07/08/2025 07:24

Chia sẻ:

Share

Giá xăng dầu tăng, giảm mỗi kỳ điều hành luôn là mối quan tâm lớn của người dân và doanh nghiệp. Trong số tiền bạn trả tại cây xăng, các loại thuế chiếm tỷ trọng đáng kể. Hiểu rõ cơ cấu thuế trong giá xăng dầu không chỉ giúp bạn trở thành người tiêu dùng thông thái mà còn nắm được lý do giá biến động và cách Liên Bộ Công Thương – Tài chính điều hành. Bài viết này làm rõ các loại thuế áp dụng cho xăng dầu, cập nhật chính sách giảm thuế năm 2025, và phân tích tác động đến giá bán lẻ.

I. Bức tranh tổng quan: thuế chiếm bao nhiêu trong giá xăng dầu?

Theo quy định, giá bán lẻ xăng dầu bao gồm giá CIF, các loại thuế, chi phí kinh doanh, lợi nhuận định mức, và quỹ bình ổn giá. Trong đó, thuế chiếm tỷ trọng đáng kể:

- Xăng: Khoảng 30-40% giá bán lẻ.

- Dầu diesel: Khoảng 15-20% giá bán lẻ.

Hiện nay, mỗi lít xăng dầu chịu 4 loại thuế chính: thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, và thuế GTGT. Tỷ trọng này có thể giảm trong năm 2025 nhờ chính sách giảm thuế.

II. 4 loại thuế trong giá xăng dầu hiện nay

1. Thuế nhập khẩu

- Mục đích: Đánh vào xăng dầu nhập khẩu để bảo vệ sản xuất trong nước.

- Cách tính: Tính theo % trên giá CIF. Mức thuế này giảm mạnh nhờ các Hiệp định Thương mại Tự do (FTA). Ví dụ, xăng dầu nhập từ ASEAN (ATIGA) hoặc Hàn Quốc (VKFTA) có thuế suất 0%.

- Lưu ý: Không áp dụng cho xăng dầu sản xuất trong nước.

2. Thuế tiêu thụ đặc biệt

- Mục đích: Điều tiết sản xuất và tiêu dùng, khuyến khích sử dụng nhiên liệu sinh học.

- Cách tính: Tính theo % trên giá đã có thuế nhập khẩu.

- Xăng khoáng (RON 95): 10%.

- Xăng sinh học E5 RON 92: 8%.

- Dầu diesel: 7%.

3. Thuế bảo vệ môi trường

- Mục đích: Hỗ trợ hoạt động bảo vệ môi trường.

- Cách tính: Thuế cố định (đồng/lít hoặc đồng/kg), không phụ thuộc vào giá bán. Theo Nghị quyết 60/2024/UBTVQH15 (hiệu lực từ 01/01/2025 đến 31/12/2025), mức thuế được giảm 50% so với mức tối đa:

| Hàng hóa | Đơn vị tính | Mức thuế năm 2025 | Mức thuế tối đa (sau 2025) |

| Xăng (trừ etanol) | Lít | 2.000 đồng | 4.000 đồng |

| Nhiên liệu bay | Lít | 1.000 đồng | 3.000 đồng |

| Dầu diesel | Lít | 1.000 đồng | 2.000 đồng |

| Dầu hỏa | Lít | 600 đồng | 1.000 đồng |

| Dầu mazut | Lít | 1.000 đồng | 2.000 đồng |

| Dầu nhờn | Kg | 1.000 đồng | 2.000 đồng |

- Tác động: Giảm thuế bảo vệ môi trường năm 2025 giúp giảm giá bán lẻ xăng khoảng 2.200 đồng/lít, dầu diesel khoảng 1.100 đồng/lít. Sau 31/12/2025, thuế sẽ trở lại mức tối đa theo Nghị quyết 579/2018/UBTVQH14.

4. Thuế giá trị gia tăng (VAT)

- Mục đích: Thuế tiêu dùng cuối cùng, tính trên giá bán sau khi cộng các loại thuế và chi phí khác.

- Cách tính:

- Hiện hành (đến 30/06/2025): 10%.

- Từ 01/07/2025 đến 31/12/2026: 8% (theo chính sách giảm thuế mới).

III. Ví dụ minh họa cơ cấu thuế trong giá xăng dầu

Giả sử giá CIF 1 lít xăng RON 95 là 15.000 đồng (nhập từ ASEAN, thuế nhập khẩu 0%). Cơ cấu giá bán lẻ được tính như sau:

- Thuế nhập khẩu: 0% = 0 đồng.

- Thuế tiêu thụ đặc biệt: 10% × 15.000 = 1.500 đồng.

- Thuế bảo vệ môi trường: 2.000 đồng/lít (năm 2025).

- Chi phí kinh doanh và lợi nhuận định mức: 1.080 đồng/lít (theo Bộ Công Thương).

- Giá cơ sở: 15.000 + 1.500 + 2.000 + 1.080 = 19.580 đồng.

- Thuế GTGT:

- Trước 01/07/2025: 10% × 19.580 = 1.958 đồng → Giá bán lẻ: 21.538 đồng/lít.

- Từ 01/07/2025: 8% × 19.580 = 1.566 đồng → Giá bán lẻ: 21.146 đồng/lít.

Tác động giảm thuế: Chính sách giảm thuế bảo vệ môi trường (2.000 đồng/lít) và thuế GTGT (8%) năm 2025 giúp giảm giá bán lẻ xăng khoảng 2.610 đồng/lít so với mức thuế tối đa (4.000 đồng/lít thuế bảo vệ môi trường và 10% thuế GTGT).

IV. Vai trò của Liên Bộ Công thương – Tài chính

Từ 01/07/2025, theo Nghị định 181/2025/NĐ-CP, doanh nghiệp muốn khấu trừ thuế GTGT cho hóa đơn xăng dầu từ 5 triệu đồng trở lên phải thanh toán không tiền mặt (chuyển khoản, thẻ ngân hàng, ví điện tử như Momo, ZaloPay, hoặc nền tảng VNPay, VietQR). Các cây xăng cần:

- Tích hợp thanh toán không tiền mặt: Sử dụng hệ thống như EGAS Station (Petrolimex) để tự động hóa thanh toán và xuất hóa đơn điện tử (HĐĐT).

- Kết nối với cơ quan thuế: Truyền dữ liệu HĐĐT đến cổng hoadondientu.gdt.gov.vn, theo Nghị định 70/2025/NĐ-CP.

- Đào tạo nhân viên: Hướng dẫn quy trình thanh toán và tra cứu HĐĐT cho khách hàng.

V. Yêu cầu mới về khấu trừ thuế GTGT trong giá xăng dầu

Từ 01/07/2025, theo Nghị định 181/2025/NĐ-CP, doanh nghiệp muốn khấu trừ thuế GTGT cho hóa đơn xăng dầu từ 5 triệu đồng trở lên phải thanh toán không tiền mặt. Các cây xăng cần:

- Tích hợp thanh toán không tiền mặt.

- Kết nối với cơ quan thuế để xuất hóa đơn điện tử theo Nghị định 70/2025/NĐ-CP.

VI. Kết luận: Hiểu rõ thuế trong giá xăng dầu để tiêu dùng thông thái

Giá mỗi lít xăng, dầu là tổng hợp của giá CIF và 4 loại thuế chính. Trong năm 2025, chính sách giảm thuế BVMT và thuế GTGT giúp giảm đáng kể giá bán lẻ. Việc hiểu rõ cơ cấu thuế trong giá xăng dầu không chỉ giúp bạn nắm bắt lý do giá biến động mà còn khuyến khích sử dụng các giải pháp thanh toán số để đáp ứng yêu cầu khấu trừ thuế.

Nguồn tham khảo:

- Luật Thuế GTGT 48/2024/QH15, Nghị định 181/2025/NĐ-CP, Nghị định 70/2025/NĐ-CP…

- Thông tin từ

www.gdt.gov.vn,congthuong.vn.

Giữ kết nối

Bài viết mới nhất

‘Giải phẫu’ Dự thảo Nghị định kinh doanh xăng dầu mới: Hệ thống chuỗi hợp đồng sẽ thanh lọc thị trường?

TÓM TẮT NỘI DUNG Dự thảo Nghị định kinh doanh xăng dầu mới đang chuyển dịch trọng tâm quản lý từ cấp phép hành chính sang kiểm soát chuỗi hợp đồng cung cấp chặt chẽ. Mô hình mới xóa bỏ ranh giới mập mờ của các đại lý “mua đứt bán đoạn”, buộc doanh nghiệp [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 07/05/2026 02:14

Chia sẻ:

Share

TÓM TẮT NỘI DUNG

- Dự thảo Nghị định kinh doanh xăng dầu mới đang chuyển dịch trọng tâm quản lý từ cấp phép hành chính sang kiểm soát chuỗi hợp đồng cung cấp chặt chẽ.

- Mô hình mới xóa bỏ ranh giới mập mờ của các đại lý “mua đứt bán đoạn”, buộc doanh nghiệp bán lẻ phải chọn phe và tuân thủ các chuẩn mực vận hành khắt khe hơn.

- Đây là cuộc thanh lọc lịch sử: Các hệ thống chuyên nghiệp sẽ bứt phá nhờ quyền tự chủ giá, trong khi các cửa hàng nhỏ lẻ, manh mún đứng trước rủi ro “chết yểu” nếu không kịp nâng cấp.

Khi “chuỗi hợp đồng” trở thành trục mới của thị trường xăng dầu

Thị trường xăng dầu Việt Nam đang đứng trước một cuộc đại tu lớn nhất trong nhiều thập kỷ. Dự thảo Nghị định kinh doanh xăng dầu mới (thay thế Nghị định 83 và các nghị định sửa đổi) đang đi vào giai đoạn hoàn thiện cuối cùng với những thay đổi mang tính bản lề.

Điểm nhấn gây xôn xao nhất trên các diễn đàn doanh nghiệp chính là việc xác lập hệ thống phân phối dựa trên chuỗi hợp đồng cung cấp. Không còn đơn thuần là những quan hệ mua – bán tầng nấc lỏng lẻo, “sợi dây” hợp đồng giờ đây sẽ định nghĩa lại quyền lợi và trách nhiệm của từng chủ thể. Liệu mô hình này sẽ là cú hích chuyên nghiệp hóa thị trường, hay trở thành lưỡi dao thanh lọc tàn nhẫn khiến các cửa hàng nhỏ lẻ bị “văng” khỏi cuộc chơi?

Dự thảo Nghị định mới đang “vẽ lại” cấu trúc hệ thống phân phối như thế nào?

Giữ 3 tầng chủ thể, nhưng thay “cầu thang” bằng “chuỗi hợp đồng”

Dự thảo vẫn duy trì bộ khung quản lý gồm 3 nhóm chính: Thương nhân đầu mối (sản xuất/xuất nhập khẩu), Thương nhân phân phối và Thương nhân bán lẻ. Tuy nhiên, sự khác biệt nằm ở cách kết nối. Quan hệ giữa các tầng nấc không còn được nhìn nhận như những nấc thang trung gian thuần túy, mà được xác lập bằng hợp đồng cung cấp chặt chẽ giữa Đầu mối ↔ Phân phối và Phân phối ↔ Bán lẻ.

Thay vì chỉ cấp phép theo “mác” thương hiệu, Nhà nước sẽ đi sâu quản lý trách nhiệm pháp lý dựa trên các điều khoản hợp đồng. Điều này giúp minh bạch hóa dòng hàng và ngăn chặn tình trạng đứt gãy cung ứng cục bộ.

Thêm quyền tự chủ – Trách nhiệm cho doanh nghiệp

Đại diện Bộ Công Thương nhấn mạnh Dự thảo được thiết kế theo hướng “tiệm cận cơ chế thị trường”. Doanh nghiệp được trao quyền tự chủ cao hơn trong việc tìm kiếm nguồn hàng, đàm phán giá và tổ chức hệ thống phân phối. Song, cơ chế “vừa cởi, vừa buộc” này cũng siết chặt trách nhiệm: Ai đủ năng lực tài chính và quản trị sẽ được chơi lớn, ai yếu kém sẽ khó lòng trụ vững khi mọi nghĩa vụ từ dự trữ lưu thông đến chất lượng hàng hóa đều được hợp đồng hóa minh bạch.

Những điểm mới quan trọng của mô hình phân phối theo chuỗi hợp đồng

Hợp đồng cung cấp là “xương sống” – Xóa sổ quan hệ mập mờ

Mô hình “đầu mối – tổng đại lý – đại lý” cũ kỹ đang được thay thế bằng các chuỗi hợp đồng cung cấp chuẩn hóa về sản lượng, thời hạn và cơ chế xử lý tranh chấp. Thương nhân buộc phải đăng ký rõ mình là đối tác của ai, ở vai trò nào. Quy định này nhắm thẳng vào việc xóa bỏ tình trạng “treo biển hãng A nhưng lấy hàng hãng B, C” vốn gây rối loạn dữ liệu điều hành cung ứng thời gian qua.

Siết điều kiện đối với thương nhân phân phối và bán lẻ

Dự thảo đặt ra yêu cầu khắt khe hơn về hệ thống kho bãi, phương tiện vận tải và năng lực dự trữ. Đặc biệt, các cửa hàng bán lẻ phải tham gia vào một chuỗi rõ ràng và đáp ứng các tiêu chuẩn về PCCC, đo lường và môi trường. Môi trường mới rõ ràng đang ưu ái những hệ thống bán lẻ quy mô, có sự hậu thuẫn vững chắc từ các thương nhân phân phối lớn.

“Chuỗi hợp đồng” – Thuốc thanh lọc thị trường hay lưỡi dao hai lưỡi?

Cơ hội cho các “ông lớn” và hệ thống chuyên nghiệp

Đối với các doanh nghiệp đầu mối lớn (như PLX, PVOIL hay Saigon Petro), đây là dịp để thiết kế lại chuỗi theo hướng nhượng quyền (franchising) hoặc đại lý độc quyền. Họ sẽ kiểm soát tốt hơn hình ảnh thương hiệu và hạn chế tối đa việc “chảy máu” sản lượng qua các trung gian không chính thống. Các cửa hàng bán lẻ trong chuỗi cũng có vị thế đàm phán rõ ràng hơn về chiết khấu và quyền lợi cung ứng.

Rủi ro “lọc” mạnh các cửa hàng nhỏ, yếu vốn

Ngược lại, các cây xăng nhỏ lẻ vốn sống dựa vào sự linh hoạt nguồn hàng (mua từ nhiều nơi) và tiêu chuẩn vận hành thấp sẽ bị “đưa vào khuôn”. Áp lực về hợp đồng dài hạn, dự trữ tối thiểu và chi phí quản trị hóa đơn điện tử sẽ khiến nhiều hộ kinh doanh cá thể không đủ sức đáp ứng, buộc phải rời bỏ thị trường hoặc bán lại cho các chuỗi lớn.

Góc nhìn doanh nghiệp và đại lý: Cơ hội hay nguy cơ “chết yểu”?

Cơ hội: Chủ động “chọn phe” và nâng cấp

Những đại lý bán lẻ có tầm nhìn sẽ tận dụng thời điểm này để đàm phán trở thành đối tác chính thức của các thương nhân đầu mối uy tín. Đây là cơ hội để chuẩn hóa từ bồn bể đến hệ thống quản lý, bước từ mô hình “hộ kinh doanh” lên doanh nghiệp xăng dầu thực thụ với cơ chế chiết khấu ổn định, tránh tình trạng “mua giá miệng” đầy rủi ro.

Nguy cơ: Sự đào thải của mô hình manh mún

Kinh doanh kiểu ghi chép thủ công, phụ thuộc tiền mặt và nguồn hàng chắp vá sẽ không còn đất diễn. Nếu không đáp ứng được các chỉ tiêu sản lượng và tiêu chuẩn kỹ thuật mà chuỗi đề ra, các cửa hàng này sẽ bị “gạt ra rìa”. Câu hỏi nhức nhối nhất lúc này là: Tự nâng cấp để tồn tại hay chấp nhận thoái lui để bảo toàn vốn?

Một số điểm doanh nghiệp cần “soi kỹ” trong Dự thảo

-

Điều khoản chấm dứt hợp đồng: Cần xem xét kỹ quyền đơn phương chấm dứt và các ràng buộc về thay đổi thương hiệu để tránh bị đầu mối “chèn ép” khi thị trường biến động.

-

Chi phí tuân thủ mới: Các yêu cầu về kết nối dữ liệu hóa đơn điện tử, thiết bị đo lường và khoảng cách an toàn sẽ ngốn một khoản đầu tư không nhỏ trong 3-5 năm tới.

Câu hỏi thảo luận gợi mở cho diễn đàn

Mô hình chuỗi hợp đồng sẽ giúp thị trường xăng dầu khỏe mạnh hơn, minh bạch hơn hay vô tình tạo ra sự độc quyền, tập trung quyền lực vào tay một vài “đại gia” phân phối?

Doanh nghiệp bán lẻ nhỏ lẻ nên chọn chiến lược nào?

1. Đầu tư nâng cấp để bám sâu vào chuỗi (Franchise).

2. Liên kết ngang với các cửa hàng khác để tăng sức mặc cả.

3. Thoái lui có trật tự bằng cách bán lại hoặc cho thuê cửa hàng.

Với Dự thảo Nghị định kinh doanh xăng dầu mới, bạn nhìn thấy cơ hội nâng tầm hay là hồi chuông báo tử cho các cây xăng nhỏ lẻ? Hãy cùng chia sẻ quan điểm của bạn bên dưới!

Trên đây là những nhận định khách quan từ Diễn đàn Xăng dầu. Do đặc thù thị trường, bài viết khó tránh khỏi những thiếu sót thiếu sót nhất định. Chúng tôi rất mong nhận được những ý kiến phản biện và đóng góp chuyên môn từ quý bạn đọc để nội dung thêm hoàn thiện

Trung Quốc mở rộng kho dự trữ Dầu mỏ: Tăng cường phòng vệ năng lượng

Trung Quốc mở rộng kho dầu dự trữ quốc gia để phòng vệ trước cú sốc nguồn cung toàn cầu.

admin

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 05/05/2026 08:41

Chia sẻ:

Share

Khi thế giới vẫn đang đối mặt với nhiều bất ổn địa chính trị, việc đảm bảo an ninh năng lượng trở thành ưu tiên hàng đầu đối với nhiều quốc gia, trong đó có Trung Quốc. Là một quốc gia nhập khẩu dầu thô lớn nhất thế giới, Trung Quốc đã triển khai chiến dịch mở rộng kho dự trữ dầu chiến lược nhằm tạo lớp phòng vệ vững chắc trước các cú sốc về nguồn cung. Bài viết này sẽ đi sâu vào các hành động và mục tiêu của Trung Quốc, cũng như tác động của những bước đi này đối với thị trường năng lượng toàn cầu.

Chiến Dịch Tích Trữ Dầu: Bước Tiến Chiến Lược của Trung Quốc

Trong bối cảnh biến động toàn cầu, Trung Quốc đang tiến hành một chiến dịch tích trữ dầu quy mô lớn nhằm củng cố an ninh năng lượng và tự chủ kinh tế. Kế hoạch này đã được đưa vào chiến lược 5 năm mới, nhấn mạnh cam kết khẳng định khả năng tự chủ năng lượng cốt lõi.

Hiện tại, Trung Quốc đã xây dựng được khoảng 37 triệu thùng sức chứa và có kế hoạch bổ sung thêm ít nhất 169 triệu thùng tại 11 địa điểm khác nhau từ năm 2025 đến 2026. Mục tiêu dài hạn là mở rộng các kho dự trữ để có thể bù đắp cho sáu tháng nhập khẩu, tương đương khoảng 2 tỷ thùng. Trung Quốc đã bắt đầu tích trữ trung bình 530.000 thùng dầu mỗi ngày từ đầu năm 2025, và từ tháng 3 trở đi, tốc độ này đã tăng lên gần 1 triệu thùng mỗi ngày.

Động lực chính của chiến dịch này xuất phát từ những lo ngại địa chính trị, đặc biệt sau xung đột Nga-Ukraine và các căng thẳng quốc tế, như tình hình căng thẳng tại Hormuz. Những sự kiện này đã làm đảo lộn dòng chảy năng lượng toàn cầu, thúc đẩy Trung Quốc phải tự đảm bảo nhu cầu năng lượng của mình. Nỗ lực tích trữ dầu của Trung Quốc có thể ảnh hưởng đến thị trường dầu toàn cầu bằng cách hỗ trợ giá dầu khi Trung Quốc hút bớt nguồn cung dư thừa.

Ngoài các cân nhắc chiến lược, chiến dịch này còn được dẫn dắt bởi các tập đoàn dầu khí quốc gia như Sinopec và CNOOC, dưới sự giám sát của Cục Dự trữ lương thực và chiến lược quốc gia, thể hiện quyết tâm của Trung Quốc trong việc phòng ngừa các rủi ro thị trường và biến động giá dầu trong tương lai. Bên cạnh đó, những điều chỉnh chiến lược này có thể tạo ra ảnh hưởng sâu rộng đến cân bằng dầu mỏ toàn cầu, giúp ổn định giá dầu ngay cả khi OPEC+ cần điều chỉnh chính sách của mình.

Chiến Lược Tăng Cường Dự Trữ Dầu Của Trung Quốc: Bảo Vệ Năng Lượng Trong Thời Kỳ Biến Động

Nhằm đối phó với những biến động khó lường trên trường quốc tế, Trung Quốc đang nỗ lực mở rộng kho dự trữ dầu mỏ để củng cố an ninh năng lượng. Việc này không chỉ nhằm giảm rủi ro từ các cú sốc địa chính trị, mà còn hướng đến đảm bảo tự chủ năng lượng lâu dài.

Trung Quốc xây dựng kho dự trữ dầu mỏ lớn với mục tiêu sử dụng là bức tường phòng vệ trước những gián đoạn trong nguồn cung năng lượng toàn cầu. Chiến lược này càng được thúc đẩy khi các hoạt động quân sự gần đây tại Iran đặt ra mối đe doạ cho chuỗi cung ứng năng lượng quan trọng. Đến tháng 1 năm 2026, Trung Quốc đã đạt mức dự trữ khoảng 1,2 tỷ thùng dầu thô trong nước — đủ dùng cho 3-4 tháng, giúp nước này tránh khỏi biến động mạnh về giá cả quốc tế.

Một phần của kế hoạch năm năm mới (2026-2030), Trung Quốc cam kết không chỉ mở rộng dự trữ, mà còn tăng cường sản xuất nội địa, giảm phụ thuộc vào các tuyến cung ứng dễ tổn thương trên biển. Trong hai thập kỷ qua, Trung Quốc đã đầu tư mạnh vào các đường ống dẫn dầu nội địa. Điều này giúp giảm sự phụ thuộc vào các tuyến hàng hải, đặc biệt với eo biển Hormuz nơi dễ bị ảnh hưởng bởi xung đột quân sự My-tap-hop-luc-luong-quan-su-quy-mo-lon-voi-3-nhom-tau-san-bay-va-hang-chuc-khu-truc-ham-tao-thanh-buc-tuong-thep-bao-vay-Iran.

Bên cạnh đó, Trung Quốc cũng đẩy mạnh các chiến lược năng lượng hỗ trợ, như tăng tỷ lệ tiêu thụ năng lượng không từ nhiên liệu hóa thạch lên 25% vào năm 2030. Đây là một phần trong chiến lược dài hạn để thích ứng và phát triển bền vững, giảm áp lực cung ứng dầu. Hơn nữa, Trung Quốc cũng đang thúc đẩy điện hóa phương tiện, qua đó giảm nhu cầu dầu thô hơn 1 triệu thùng mỗi ngày và tiếp tục thêm 1 triệu thùng/ngày vào các kho dự trữ chiến lược và thương mại trong năm 2026, theo dự báo của Cơ quan Thông tin Năng lượng Mỹ.

Chiến lược chủ động này không chỉ giúp Trung Quốc phòng bị trước các cú sốc địa chính trị, mà còn tạo cơ hội tích lũy dầu khi giá trên thị trường quốc tế thấp.

Sức Mạnh Từ Kho Dầu: Trung Quốc Và Sự Tác Động Toàn Cầu

Sự mở rộng kho dự trữ dầu mỏ của Trung Quốc đóng vai trò quan trọng trong việc điều tiết thị trường năng lượng thế giới. Việc tích trữ quy mô lớn không chỉ đảm bảo sự ổn định nguồn cung nội địa mà còn tạo ra những tác động ngoại vi đáng kể đến giá dầu quốc tế.

Trung Quốc hiện sở hữu lượng dự trữ dầu khổng lồ, dự kiến đạt đến 2 tỷ thùng, gần ngang bằng với Hoa Kỳ. Ước tính nếu không có sự tích trữ đều đặn của quốc gia này, giá dầu trên thị trường quốc tế đã có thể giảm xuống dưới 50 USD/thùng. Chính sách dự trữ năng động của Trung Quốc được xem là một biện pháp phòng vệ chiến lược trước những biến động của thị trường năng lượng toàn cầu.

Trong bối cảnh kinh tế thế giới bất ổn do căng thẳng địa chính trị, chiến lược này giúp Trung Quốc đảm bảo an ninh năng lượng lâu dài, giúp duy trì hoạt động kinh tế ngay cả khi nhập khẩu bị đình trệ hoàn toàn. Trung Quốc tăng cường giao dịch với các quốc gia chịu lệnh cấm vận như Iran và Venezuela, đồng thời đầu tư vào các dự án đường ống vận chuyển từ Nga để giảm thiểu rủi ro từ các tuyến vận chuyển biển chiến lược như eo biển Hormuz.

Tuy nhiên, sự tập trung vào dự trữ không phải giải pháp bền vững. Dù có lượng dự trữ lớn, Trung Quốc vẫn dự kiến phụ thuộc vào nhập khẩu dầu tới 70% đến năm 2035. Do vậy, kho dầu dự trữ hiện tại được xem chỉ là tấm đệm chống sốc tạm thời, không thể thay thế giải pháp dài hạn trong bối cảnh tăng trưởng nhu cầu tiêu thụ năng lượng ngày càng cao.

Khám phá thêm về những căng thẳng xung quanh eo biển Hormuz

Kết thúc

Trung Quốc đang đóng vai trò ngày càng quan trọng trên thị trường năng lượng toàn cầu thông qua chiến lược mở rộng kho dự trữ dầu mỏ. Điều này không chỉ giúp quốc gia này đạt được an ninh năng lượng mà còn tạo ra sự ổn định tương đối cho thị trường dầu toàn cầu. Với các động thái này, Trung Quốc đã chứng minh khả năng thích ứng và ứng phó hiệu quả trước những biễn động và thách thức, tiếp tục củng cố vị thế của mình trong lĩnh vực năng lượng toàn cầu.

Thảo luận, phân tích và cập nhật nội dung nóng hổi về thị trường xăng dầu. Tất cả tại diendanxangdau.vn.

Về chúng tôi

Trở thành một phần của diendanxangdau.vn để nhận các phân tích độc quyền và đóng góp tiếng nói của bạn cho sự phát triển của thị trường xăng dầu.

Rà soát, sửa đổi Nghị định Kinh doanh Xăng dầu: Minh bạch và Cạnh tranh (Tạo bản sao)

Rà soát, sửa đổi nghị định kinh doanh xăng dầu: Minh bạch, cạnh tranh sòng phẳng hơn.

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 14/04/2026 04:35

Chia sẻ:

Share

Việt Nam đang đứng trước sự thay đổi lớn trong quản lý ngành xăng dầu thông qua việc rà soát, sửa đổi các nghị định liên quan. Mục tiêu là thúc đẩy một cơ chế thị trường minh bạch hơn và tạo điều kiện cho cạnh tranh sòng phẳng giữa các doanh nghiệp, từ đó đảm bảo sự ổn định và an ninh nguồn cung.

Cải Cách Nghị Định Xăng Dầu: Hành Trình Và Thách Thức

Quá trình rà soát và sửa đổi các nghị định liên quan đến kinh doanh xăng dầu tại Việt Nam được thúc đẩy mạnh mẽ nhằm hướng tới một thị trường năng động, minh bạch và cạnh tranh hơn. Chính phủ, thông qua Bộ Công Thương, đã dẫn dắt một cuộc cách mạng điều chỉnh các quy định hiện hành. Điều này không chỉ nhằm nâng cao hiệu quả quản lý nhà nước mà còn để thích ứng với biến động toàn cầu, đồng thời bảo vệ an ninh năng lượng quốc gia.

Việc sửa đổi Nghị định 83/2014/NĐ-CP và các bổ sung từ Nghị định 95/2021/NĐ-CP đã chỉ ra nhiều tồn tại, đặc biệt là các quy định nhập nhằng về giấy phép và điều hành giá. Cải cách lần này chú trọng đến việc cung cấp giấy phép kinh doanh có thời hạn rõ ràng nhằm hạn chế tình trạng thiếu hụt nguồn cung. Mặc dù đã có những điều chỉnh đáng lưu ý, như việc phân quyền để các doanh nghiệp tự quyết giá bán lẻ trong một số điều kiện cụ thể, quá trình sửa đổi vẫn gặp khó khăn khi đối diện với biến động thị trường như xung đột về nguồn cung do tình hình địa chính trị khu vực Trung Đông https://diendanxangdau.vn/my-va-iran-ngung-ban-hai-tuan-hormuz-mo-lai-nhung-mo-co-dieu-kien/.

Để triển khai các bước rà soát sát sao, từ năm 2024 đến 2026, Bộ Công Thương đã chủ động lấy ý kiến rộng rãi và phối hợp cùng nhiều cơ quan để xây dựng chính sách. Điều này thể hiện qua việc Bộ Tài chính cùng Cục Thuế tăng cường kiểm tra và giám sát, đặc biệt trong thời kỳ giá cả thay đổi như đầu năm 2026. Mọi động thái đều được cân nhắc kỹ lưỡng nhằm đảm bảo tính khả thi cũng như bảo vệ lợi ích người tiêu dùng.

Quá trình rà soát và đổi mới pháp lý không chỉ dừng lại ở các văn bản trên giấy mà đòi hỏi sự cam kết mạnh mẽ từ doanh nghiệp trong việc thực thi, cùng sự kiểm soát chặt chẽ từ cơ quan quản lý. Kết quả cuối cùng được kỳ vọng là một thị trường năng lượng ổn định, công bằng và minh bạch, phản ánh mục tiêu chính sách dài hạn của Việt Nam đối với ngành xăng dầu.

Minh Bạch Hóa và Cạnh Tranh Bình Đẳng: Những Bước Tiến Đột Phá Trong Kinh Doanh Xăng Dầu

Trong làn sóng sửa đổi các Nghị định kinh doanh xăng dầu tại Việt Nam, những bước điều chỉnh mới đây đang tạo ra một mô hình thị trường minh bạch và cạnh tranh hơn. Trọng tâm của các thay đổi này là giảm bớt sự can thiệp của nhà nước vào quản lý giá, bằng việc công khai chi tiết về giá quốc tế và chi phí cố định. Sự chủ động thị trường cho phép các doanh nghiệp tự quyết định mức giá bán dễ dàng, tạo đà cho sự tự điều chỉnh linh hoạt và tăng tính cạnh tranh.

Cơ chế minh bạch là yếu tố cốt lõi, với yêu cầu doanh nghiệp phải kết nối và chia sẻ dữ liệu với Bộ Công Thương. Điều này bao gồm việc giám sát chặt chẽ các hoạt động công bố giá của doanh nghiệp, giúp giảm thiểu hành vi vi phạm và tạo môi trường giá cả rõ ràng cho người tiêu dùng.

Không chỉ dừng lại ở việc minh bạch hóa, việc mở rộng đối tượng tham gia thị trường được kỳ vọng sẽ thúc đẩy sự cạnh tranh lành mạnh. Các quy định mới cho phép thương nhân phân phối và bán lẻ theo nhượng quyền thương mại, điều này không chỉ đa dạng hóa các phương thức phân phối mà còn tăng cường khả năng tự chủ cho các doanh nghiệp trong nước. Thị trường được tự do điều chỉnh giá trong giới hạn nhất định mà không cần phê duyệt, tạo môi trường thuận lợi để các doanh nghiệp đổi mới và tối ưu hóa chi phí hiệu quả hơn.

Những động thái này là một phần trong lộ trình dài hạn mà chính phủ Việt Nam đang thực hiện để đáp ứng xu hướng toàn cầu hóa và thay đổi nhanh chóng trong ngành công nghiệp năng lượng. Đây không chỉ là bài toán về kinh tế mà còn là chiến lược để Việt Nam cải thiện vị thế trên bản đồ thương mại dầu khí quốc tế, đồng thời bảo đảm an ninh năng lượng quốc gia trong bối cảnh biến động địa chính trị ngày càng phức tạp.

Để hiểu rõ hơn về bối cảnh thị trường, bạn có thể tham khảo bài viết “Việt Nam: Thách Thức và Cơ Hội Trong Thị Trường Xăng Dầu”.

Tăng Cường Giám Sát để Xây Dựng Thị Trường Xăng Dầu Việt Nam Công Bằng

Việc tăng cường giám sát và xử phạt là một phần cốt lõi trong nỗ lực rà soát, sửa đổi cơ chế kinh doanh xăng dầu ở Việt Nam. Nhằm ngăn chặn tình trạng đầu cơ, găm hàng và các hành vi trục lợi từ chính sách, các cơ quan chức năng đã triển khai hàng loạt biện pháp cứng rắn để đảm bảo sự bình ổn của thị trường này.

Trong bối cảnh thị trường xăng dầu biến động do giá thế giới và nguồn cung không ổn định, những hành vi vi phạm như chênh lệch sản lượng bán hàng đột ngột trước và sau khi điều chỉnh giá cũng gia tăng. Nhiều doanh nghiệp cố ý tạo sự khan hiếm giả, hoặc lợi dụng chính sách để gian lận thương mại và buôn lậu. Đáp lại, các cơ quan chuyên trách từ Thuế đến Quản lý thị trường đã tăng cường kiểm tra, giám sát để kịp thời phát hiện và xử lý những vi phạm.

Tại Hà Nội, 453 điểm bán xăng dầu đang bị giám sát kỹ lưỡng với nhiều cuộc kiểm tra đột xuất. Trong khi đó, tại Đà Nẵng đã dán số điện thoại đường dây nóng để người dân có thể phản ánh trực tiếp những bất thường trong giá xăng dầu. Các biện pháp này không chỉ giúp bảo vệ người tiêu dùng mà còn củng cố niềm tin vào tính minh bạch của thị trường.

Để đảm bảo sự công bằng và ổn định lâu dài, cần tiếp tục sửa đổi các Nghị định liên quan đến lĩnh vực xăng dầu. Những sửa đổi này nên tập trung vào việc tăng mức phạt và yêu cầu trách nhiệm cá nhân, đặc biệt đối với các thủ trưởng cơ quan quản lý nếu bỏ sót vi phạm. Đồng thời, cần thúc đẩy sự phối hợp giữa các cơ quan để phát hiện sớm các bất thường về sản lượng và hóa đơn.

Các biện pháp giám sát và xử phạt này không chỉ là sự đối phó trước mắt mà còn là chiến lược lâu dài nhằm xây dựng một thị trường xăng dầu minh bạch, nơi mà mọi doanh nghiệp đều hoạt động trên cùng một sân chơi bình đẳng.

Kết luận

Thông qua việc rà soát và sửa đổi các nghị định, Việt Nam không chỉ hướng tới một thị trường xăng dầu minh bạch và cạnh tranh hơn mà còn mong muốn đạt sự ổn định và bền vững về nguồn cung. Sự kết hợp giữa giám sát chặt chẽ và khuyến khích sử dụng xăng sinh học là những bước đi cần thiết để đối phó với các thách thức hiện có cũng như mới trong ngành công nghiệp quan trọng này.

Thảo luận, phân tích và cập nhật tin tức nóng hổi về thị trường xăng dầu. Tất cả tại diendanxangdau.vn.

Giới thiệu về chúng tôi

Trở thành một phần của diendanxangdau.vn để nhận các phân tích độc quyền và đóng góp tiếng nói của bạn cho sự phát triển của thị trường xăng dầu.

Nhật Bản Tăng Cường Đánh Giá An Ninh Lưới Điện Trước Nguy Cơ Thiếu Hụt LNG

Nhật Bản đánh giá an ninh lưới điện trước nguy cơ thiếu LNG, tập trung vào đa dạng hóa và điều chỉnh cơ cấu.

admin

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 08/04/2026 07:44

Chia sẻ:

Share

Nhật Bản đang đứng trước nguy cơ thiếu hụt khí hóa lỏng tự nhiên (LNG) do tình hình địa chính trị và gián đoạn nguồn cung phức tạp. Với việc phụ thuộc đến 90% vào LNG nhập khẩu, lưới điện của Nhật Bản dễ bị ảnh hưởng trước những cú sốc từ xung đột Trung Đông và căng thẳng khu vực. Dưới sự chỉ đạo của Thủ tướng Takaichi Sanae, Nhật Bản đang thực thi nhiều biện pháp để đảm bảo an ninh năng lượng, bao gồm đa dạng hóa nguồn nhập khẩu và điều chỉnh cơ cấu sản xuất điện.

Cơn Bão Thiếu Hụt LNG: Rủi Ro và Giải Pháp An Ninh Lưới Điện Nhật Bản

Nhật Bản đang đối mặt với một nguy cơ lớn về rủi ro an ninh lưới điện, do nguồn cung khí hóa lỏng tự nhiên (LNG) đang bị đe dọa nghiêm trọng. Đặc biệt, xung đột tại eo biển Hormuz đã làm gia tăng lo ngại về sự gián đoạn của nguồn cung cấp LNG, với hơn 6% lượng nhập khẩu hàng năm của Nhật Bản phụ thuộc vào tuyến đường vận chuyển này. Trước mắt, Nhật Bản đã quyết định tạm dỡ bỏ hạn chế sản xuất điện từ than, bắt đầu từ năm tài khóa 2026, để giảm sự phụ thuộc này và tiết kiệm khoảng 0,5 triệu tấn LNG mỗi năm.

Nguyên nhân chính gây ra sự thiếu hụt này là do các xung đột địa chính tại khu vực Trung Đông, nơi Nhật Bản phụ thuộc nặng nề vào nguồn dầu và LNG. Sự không ổn định tại khu vực này không chỉ ảnh hưởng Nhật Bản mà còn tác động mạnh đến chuỗi cung ứng toàn cầu, tương tự như các vụ tấn công drone tại Qatar trước đó. Thêm vào đó, sự cố ngừng sản xuất tại một nhà máy lớn của QatarEnergy đã gây ra khả năng thiếu hụt 1/5 nguồn cung LNG toàn cầu.

Tác động nghiêm trọng nhất được dự đoán là nguy cơ thiếu điện. Việc buộc phải chuyển sang sử dụng than và dầu đã làm gia tăng áp lực lên các nhà máy nhiệt điện hiện có, vốn đã cũ kỹ và cần thay thế. Nhật Bản cũng đã dự liệu cho khả năng gián đoạn điện nghiêm trọng, giống như sau trận động đất 2011, và đã đưa ra cảnh báo về thắt chặt tiêu thụ điện.

Để bảo vệ hệ thống lưới điện, Nhật Bản áp dụng một loạt biện pháp đa tầng nhằm ứng phó với tình hình khẩn cấp này. Việc dự trữ LNG chiến lược lên đến 4 triệu tấn cùng với việc điều phối liên ngành và đẩy mạnh hợp tác với các quốc gia khác như Hàn Quốc đang đóng vai trò quan trọng. Tuy nhiên, dù có lượng dự trữ lớn, Nhật Bản vẫn cần chú trọng vào các giải pháp dài hạn như tái sử dụng năng lượng tái tạo và đẩy nhanh việc tái khởi động các lò hạt nhân hiện có.

Điều này không chỉ là vấn đề chiến lược mà còn là một bài học cho các quốc gia châu Á khác trong việc đảm bảo an toàn năng lượng quốc gia, tránh lặp lại những khủng hoảng như đã từng xảy ra sau thảm họa thiên nhiên lớn trước đó nguy cơ phòng tỏa eo biển Hormuz thúc đẩy lo ngại thiếu hụt dầu.

Chiến Lược Tăng Cường An Ninh Năng Lượng Của Nhật Bản: Đối Phó Rủi Ro Thiếu Hụt LNG

Trước cảnh báo về nguy cơ thiếu hụt khí hóa lỏng (LNG), Nhật Bản đã triển khai một chiến lược an ninh năng lượng đa tầng nhằm giảm thiểu rủi ro và đảm bảo sự ổn định dài hạn cho nền kinh tế. Nếu không có các nỗ lực điều hành mạnh mẽ, sự phụ thuộc gần như hoàn toàn vào khí nhập khẩu từ nước ngoài có thể đẩy Tokyo vào tình thế bất lợi trước các biến động toàn cầu.

Nhật Bản đã thực hiện đa dạng hóa nguồn cung bằng cách mở rộng hợp tác nhập khẩu từ nhiều quốc gia. Các mối quan hệ thương mại với Úc, Malaysia, Nga và Mỹ giúp giảm sự phụ thuộc từ các thị trường truyền thống như Qatar và UAE. Điều này không chỉ tạo điều kiện thuận lợi cho việc quản lý rủi ro, mà còn giúp Nhật Bản thực hiện khả năng xoay chuyển nhanh chóng trong các tình huống khủng hoảng, như đã thể hiện sau căng thẳng Nga-Ukraine.

Một phần quan trọng khác của chiến lược là việc dự trữ quốc gia. Nhật Bản duy trì một lượng dự trữ chiến lược cho dầu và LNG để sẵn sàng ứng phó với các tình huống khẩn cấp. Ví dụ, dự trữ dầu thô hiện tại có thể đáp ứng thị trường trong 254 ngày, là một biện pháp quan trọng nhằm tạo niềm tin cho thị trường trong nước và tránh hoảng loạn. Đối với LNG, Nhật Bản giữ khoảng 4 triệu tấn trong kho để bảo đảm cho những tình huống bất khả kháng.

Trong bối cảnh ngắn hạn, Nhật Bản đã tạm thời tăng cường sử dụng than, một động thái không thường thấy, để giảm bớt áp lực về nguồn cung LNG. Mặc dù điều này đi ngược với mục tiêu dài hạn về giảm phát thải carbon, nó nhấn mạnh sự linh hoạt và thực tế trong việc quản lý năng lượng quốc gia trong thời kỳ biến động. Chiến lược này cũng là một phần trong kế hoạch lớn hơn nhằm tăng cường an ninh quốc gia thông qua các biện pháp như tăng ngân sách quốc phòng và phát triển công nghệ quốc phòng tân tiến.

Tổng thể, các chính sách của Nhật Bản không chỉ nhằm bảo vệ nền kinh tế trước các rủi ro năng lượng hiện tại mà còn tạo cơ sở vững chắc cho quốc phòng và ổn định chính trị về lâu dài.

Nguồn tài liệu tham khảo chi tiết về bối cảnh năng lượng: Khung cảnh năng lượng toàn cầu

Thách Thức Dài Hạn: Nhật Bản và Hành Trình Tái Định Mức An Ninh Năng Lượng

Hệ thống an ninh năng lượng của Nhật Bản đối diện với hàng loạt thách thức dài hạn, nặng nề nhất là sự phụ thuộc gần như tuyệt đối vào nhập khẩu nhiên liệu hóa thạch. Nhật Bản phải nhập khẩu tới 87% dầu thô và 86% LNG, chủ yếu đi qua những điểm nóng như Eo biển Hormuz. Xung đột tại Trung Đông và những biến cố địa chính trị khác không chỉ làm gián đoạn nguồn cung mà còn khiến giá thành vận chuyển tăng vọt, tác động tiêu cực lên nền kinh tế.

Cụ thể, sau sự cố Fukushima vào năm 2011, Nhật Bản buộc phải đẩy mạnh sử dụng nhiên liệu hóa thạch, đẩy chi phí nhập khẩu lên đến 40 tỷ USD mỗi năm và gây thâm hụt thương mại 227 tỷ USD vào năm 2014. Gần đây, việc xả kho dự trữ dầu lên tới 80 triệu thùng chỉ là giải pháp tạm thời trước những biến động ngoại cảnh, khi mà nguồn cung thay thế từ những khu vực khác chưa thể đáp ứng kịp thời.

Ngoài rủi ro địa chính trị, Nhật Bản còn phải đối diện với thách thức khử carbon, đặc biệt là mục tiêu đạt “net-zero” vào năm 2050. Sự thiếu hụt lao động kỹ năng trong ngành hạt nhân và sự chậm trễ trong phát triển công nghệ lưu trữ năng lượng hiện đại khiến việc chuyển đổi này càng khó khăn. Ngay cả khi Nhật Bản ưu tiên phát triển điện hạt nhân với tỷ lệ công suất 90% từ 2030-2040, quốc gia này vẫn phải phụ thuộc vào than như một nguồn điện nền.

Bài học từ Fukushima luôn nhắc nhở Nhật Bản về sự mong manh của hệ thống, đòi hỏi cần điều chỉnh chiến lược lâu dài. Lựa chọn thử nghiệm đồng đốt than-amoniac có thể giảm tác động môi trường, nhưng liệu những bước đi này có đủ mạnh mẽ để Nhật Bản đạt được mục tiêu hay không thì vẫn chưa rõ ràng. Theo báo cáo của IEA, trong bối cảnh toàn cầu hóa xung đột năng lượng, chỉ có sự đổi mới liên tục và thích ứng cao mới giúp nền kinh tế đứng vững.

Kết luận

Nhật Bản đang đối mặt với những thách thức lớn trong việc duy trì an ninh năng lượng giữa bối cảnh địa chính trị phức tạp và những vấn đề kinh tế xã hội nội tại. Để giải quyết tình thế này, nước này cần phải đa dạng hóa nguồn cung, cải thiện dự trữ chiến lược, và tận dụng các bài học từ lịch sử như sự cố Fukushima.

Thảo luận, phân tích và cập nhật tin tức nóng hổi về thị trường xăng dầu. Tất cả tại diendanxangdau.vn.

Về chúng tôi

Trở thành một phần của diendanxangdau.vn để nhận các phân tích độc quyền và đóng góp tiếng nói của bạn cho sự phát triển của thị trường xăng dầu.

Công nghệ số hóa mỏ dầu giúp Nga vượt qua thách thức

Khám phá cách số hóa dầu khí Nga duy trì hiệu suất dưới áp lực quốc tế.

admin

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 08/04/2026 07:44

Chia sẻ:

Share

Nga đang kêu gọi công nghệ số hóa tiên tiến để duy trì và thậm chí phát triển ngành công nghiệp dầu khí của mình. Bất chấp các lệnh trừng phạt khắc nghiệt từ phương Tây, các doanh nghiệp dầu khí ở Nga đã đạt được lợi nhuận kỷ lục trong năm 2024 nhờ vào các giải pháp công nghệ nội địa và chiến lược hợp tác quốc tế. Bài viết này sẽ đi sâu vào các khía cạnh chính của cuộc cách mạng số hóa trong ngành dầu khí Nga và cách nó đã trở thành một lực đẩy mạnh mẽ cho sự tăng trưởng kinh tế của đất nước này.

Công Nghệ Số Hóa Mỏ Dầu: Ngọn Hải Đăng Giúp Nga Chiếu Sáng Ngành Dầu Khí Trong Khó Khăn

Trong bối cảnh Nga phải đối mặt với các lệnh trừng phạt quốc tế ngày càng khắt khe từ phương Tây, công nghệ số hóa mỏ dầu đã nổi lên như một giải pháp then chốt giúp nước này không chỉ duy trì mà còn tăng cường hiệu quả kinh tế của ngành dầu khí. Theo ROGTEC Magazine, một số cải tiến công nghệ đáng kể đã được giới thiệu, mang lại sự linh hoạt và hiệu quả cần thiết để vượt qua những khó khăn hiện tại.

Công nghệ số hóa đóng vai trò không thể thiếu trong việc tối ưu hóa sản xuất và quản lý chi phí, đặc biệt là trong khai thác tại các vùng biển sâu như Bắc Cực và biển Caspia. Thông qua việc ứng dụng các mô hình hóa 3D, trí tuệ nhân tạo và hệ thống tự động hóa, Nga đã thành công trong việc giảm thiểu rủi ro và chi phí vận hành. Điều này không chỉ bù đắp cho việc không thể tiếp cận các công nghệ nhập khẩu mà còn tạo ra cơ hội mới trong việc phát triển các mỏ dầu có sản lượng lớn như Lingshui 36-1 của Trung Quốc.

Tuy nhiên, điều kiện kinh tế khó khăn mà các tập đoàn dầu khí Nga phải đối mặt không nhỏ. ROGTEC ghi nhận các doanh nghiệp lớn như Surgutneftegas đã chịu sự giảm sút lợi nhuận gấp 6 lần do các lệnh trừng phạt. Mặc dù vậy, những nỗ lực tăng tốc khoan và khai thác sâu nước tại Verkhnechonskneftegaz đã chứng minh rằng khi công nghệ số hóa được triển khai đúng hướng, hiệu suất và sản lượng vẫn có thể được cải thiện

Ngoài ra, ROGTEC cũng chỉ ra tầm quan trọng của việc nội địa hóa công nghệ để đáp ứng nhu cầu hiện tại và phát triển bền vững trong tương lai. Việc này cũng là một phần trong chiến lược dài hạn của Nga để đối phó với bất kỳ biến động nào từ áp lực quốc tế mà không phụ thuộc quá nhiều vào nguồn cung cấp bên ngoài.

Cuối cùng, sự so sánh với thành công của Petrovietnam trong việc mở rộng thị trường và quản trị linh hoạt cũng là một bài học đáng giá cho Nga trong việc tận dụng công nghệ để tăng cường khả năng cạnh tranh. Các giải pháp công nghệ này không chỉ giúp khai thác mỏ hiệu quả hơn mà còn tạo ra nền tảng vững chắc cho ngành dầu khí Nga trong tương lai trung và dài hạn.

Xem thêm về chuyển đổi số trong ngành dầu khí

Nga Tiếp Cạnh Công Nghệ Số Hóa Đột Phá Duy Trì Hiệu Suất Ngành Dầu Mỏ

Trong bối cảnh chịu nhiều áp lực từ các lệnh trừng phạt quốc tế, Nga đã chủ động tích cực ứng dụng công nghệ số hóa để tối ưu hóa và cải thiện hiệu suất trong ngành dầu mỏ. Sự tích hợp những sáng kiến công nghệ tiên tiến như phương tiện không người lái, trí tuệ nhân tạo (AI), và Digital Twin đang trở thành động lực thúc đẩy sự phát triển mạnh mẽ của ngành này.

Gazprom Neft nổi bật trong vai trò tiên phong áp dụng các giải pháp số hóa, với việc đưa vào sử dụng phương tiện điện không người lái GAZelle NEXT từ năm 2021 tại Khanty-Mansi, một khu vực vốn nổi tiếng với ngành công nghiệp dầu mỏ phát triển. Những chiếc xe tự động này hiện đang thực hiện các hành trình vận chuyển hàng ngày, giúp tối ưu hóa quy trình vận hành và giảm thiểu chi phí.

Công nghệ Digital Twin cũng đóng góp đáng kể trong việc cải thiện chất lượng dự báo và mô phỏng. Bằng cách tích hợp các quy trình vật lý thực tế vào không gian kỹ thuật số, các đối tác và khách hàng có thể giám sát trực tuyến tiến độ và thực hiện các thỏa thuận, từ đó giúp tăng cường khả năng quản lý và tối ưu hóa dự án.

Ngoài ra, Nga còn triển khai các ứng dụng như điều khiển máy móc bằng giọng nói và thực tế ảo để đào tạo nhân viên tương tác với robot, cùng với nghiên cứu các quy tắc an toàn công nghiệp tiên tiến. Những đổi mới này không chỉ duy trì mà còn cải thiện vị thế cạnh tranh của Nga trong thị trường dầu mỏ, bất chấp các lệnh trừng phạt quốc tế. Xem thêm về chiến lược chuyển đổi số trong ngành dầu khí tại đây.

Bứt Phá Công Nghệ Số Hóa: Hợp Tác Nội Sinh Và Quốc Tế Trong Ngành Dầu Khí Nga

Trong bối cảnh bối rối chính trị và các lệnh trừng phạt khắc nghiệt từ phương Tây bắt đầu từ năm 2022, Nga đã tìm ra lối thoát qua việc phát triển công nghệ số hóa mỏ dầu thông qua một mô hình hợp tác kép: “nội sinh” và “quốc tế”. Xu hướng này không chỉ giúp ngành dầu khí Nga đứng vững mà còn tăng trưởng mạnh mẽ, bất chấp các rào cản thương mại và công nghệ từ nước ngoài.

Hợp Tác Nội Sinh: Với tiêu chí “tự lực cánh sinh”, Nga đã làm chủ nhiều công nghệ quan trọng. Tập đoàn Rosneft đã cải tiến hệ thống “Digital Field”, một công nghệ đã giúp giảm thời gian ngừng hoạt động tới 30% thông qua AI và dữ liệu lớn. Sự hợp tác với Skolkovo Foundation đã tạo ra các phần mềm mô phỏng địa chất, một giải pháp thay thế cho công cụ quốc tế như Schlumberger. Tương tự, Gazprom Neft đã tối ưu hóa quá trình khoan và giám sát với sự hỗ trợ của robot và thiết bị tự động hóa, qua đó nâng cao hiệu suất 15-20%. Các dự án này đặc biệt nhấn mạnh vào chiến lược “thay thế nhập khẩu”, với hơn 500 tỷ Ruble đã được đầu tư từ 2022 đến 2025.

Hợp Tác Quốc Tế: Nga tiếp tục mở rộng quan hệ với các đối tác không thuộc phương Tây như Ấn Độ, Trung Quốc và các nước BRICS khác. Thỏa thuận giữa Rosneft và Indian Oil Corporation đã giúp Nga không chỉ xuất khẩu dầu mà còn trao đổi công nghệ số hóa. Qua hợp tác với CNPC của Trung Quốc, Gazprom Neft đã thành công tăng công suất 50% cho đường ống Power of Siberia nhờ AI. Chiến lược này mang lại doanh thu đáng kể hơn 100 tỷ USD mỗi năm từ xuất khẩu dầu và tiếp cận các thị trường công nghệ thay thế từ châu Á.

Tương lai chờ đón Nga là khá sáng, mặc dù vẫn còn những thách thức như thiếu hụt chip cao cấp và nhân lực lành nghề. Nhưng theo ROGTEC Magazine, quá trình số hóa đã giảm thiểu tác động của các biện pháp trừng phạt tới 40%. Với sứ mạng số hóa 70% các mỏ dầu vào năm 2030, Nga đang trên con đường củng cố vị thế siêu cường năng lượng của mình.

Kết luận

Cuối cùng, sự kết hợp của công nghệ số hóa tiên tiến và chiến lược hợp tác quốc tế đã giúp Nga không chỉ đứng vững mà còn phát triển mạnh mẽ trong lĩnh vực dầu khí. Nga đã chứng minh rằng khả năng thích ứng và sự đổi mới công nghệ là chìa khóa cho sự tăng trưởng kinh tế bền vững.

Thảo luận, phân tích và cập nhật tin tức nóng hổi về thị trường xăng dầu. Tất cả tại diendanxangdau.vn.

Về chúng tôi

Trở thành một phần của diendanxangdau.vn để nhận các phân tích độc quyền và đóng góp tiếng nói của bạn cho sự phát triển của thị trường xăng dầu.

Tái cấu trúc bản đồ cung – cầu: Dòng chảy dầu mỏ từ Trung Đông, Nga sang châu Á và vai trò chiến lược của Mỹ, Trung Quốc, Ấn Độ

Tái cấu trúc cung cầu dầu mỏ với dòng chảy Nga, Trung Đông sang châu Á, Mỹ, Trung Quốc, Ấn Độ định hình thị trường.

admin

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 06/04/2026 01:20

Chia sẻ:

Share

Ngành công nghiệp dầu mỏ toàn cầu đang chứng kiến một sự tái cấu trúc chưa từng có, khi dòng chảy dầu mỏ từ Nga và Trung Đông đang chuyển hướng mạnh mẽ sang châu Á. Sự thay đổi này không chỉ làm đảo lộn bản đồ cung – cầu mà còn định hình lại luật chơi thị trường với những vai trò chiến lược từ Mỹ, Trung Quốc và Ấn Độ. Trong bối cảnh này, bài viết sẽ đi sâu vào các khía cạnh chính bao gồm sự dịch chuyển dòng chảy dầu, vai trò của các cường quốc quan trọng và tác động rộng lớn từ quá trình tái cấu trúc này.

Tái Cấu Trúc Bản Đồ Cung – Cầu Dầu: Dòng Chảy Từ Nga Và Trung Đông Sang Châu Á

Trong bối cảnh xung đột kéo dài tại eo biển Hormuz, sự dịch chuyển dầu mỏ từ Nga và Trung Đông sang châu Á đang trở thành một sự phát triển đáng chú ý. Eo biển Hormuz, nơi chuyển tải khoảng 20% dầu và khí đốt toàn cầu, đang bị gián đoạn nghiêm trọng bởi xung đột chính trị. Điều này đã dẫn đến sự thiếu hụt nhiên liệu nặng và dầu thô tại thị trường châu Á, làm giá dầu Brent tăng cao vượt ngưỡng 110 USD/thùng.

Trong bối cảnh đó, dòng chảy dầu từ Nga sang châu Á đang chứng kiến sự bùng nổ kỷ lục. Mỹ đã bắt đầu nới lỏng một phần lệnh trừng phạt lên dầu Nga, cho phép nước này nhanh chóng bù đắp khoảng trống từ Trung Đông. Dự kiến vào tháng 3/2026, châu Á sẽ nhập khẩu hơn 3 triệu tấn dầu nhiên liệu từ Nga. Đặc biệt, Đông Nam Á và Trung Quốc đang dẫn đầu trong việc tăng cường nhập khẩu, với các cảng lớn như Singapore và Sơn Đông tiếp nhận lượng lớn dầu Nga.

Nga đã tránh được sự gián đoạn tại thị trường châu Âu bằng cách chuyển hướng xuất khẩu qua các cảng phía đông Thái Bình Dương. Điều này không chỉ giúp Nga duy trì doanh thu mà còn hỗ trợ châu Á giảm bớt sự phụ thuộc vào dầu từ Trung Đông. Tuy nhiên, sự chuyển dịch này có thể mang lại hệ lụy bảo hiểm cho các nước nhập khẩu do giá dầu cao kéo dài. Các quốc gia như Ấn Độ sẵn sàng trả giá cao hơn để bảo đảm nguồn cung ổn định nguon.

Dữ liệu này được tổng hợp từ theo dõi tàu biển của Kpler và LSEG, phản ánh một xu hướng có thể thay đổi nếu xung đột tại Hormuz được giải quyết. Bối cảnh này nhấn mạnh sự cần thiết của châu Á trong việc mở rộng nguồn cung và xây dựng cơ sở hạ tầng mới để đảm bảo an ninh năng lượng dài hạn.

Bộ Tam Quyền Lực Mỹ, Trung Quốc và Ấn Độ: Định Hình Lại Luật Chơi Dầu Mỏ

Trong bối cảnh tái cấu trúc bản đồ năng lượng toàn cầu, Mỹ, Trung Quốc và Ấn Độ nổi lên như những lực lượng chủ đạo trong việc định hình lại luật chơi dầu mỏ. Với các chiến lược địa chính trị phức tạp và những động thái thông minh, từng quốc gia đang xây dựng vị thế của riêng mình trên sân khấu dầu mỏ. Đối với Mỹ, việc kiểm soát nguồn cung dầu từ các nước như Iran và Venezuela, nơi có tới 31% trữ lượng dầu thô đã xác minh, là một phương sách để duy trì ảnh hưởng kinh tế toàn cầu và kìm hãm sự lớn mạnh của Trung Quốc. Bên cạnh đó, việc áp đặt các lệnh trừng phạt và áp lực ngoại giao cũng tạo ra một sự chuyển dịch lớn hơn hướng về thị trường châu Á.

Ở phía bên kia, Trung Quốc đang thực hiện một “màn ảo thuật năng lượng” với việc xây dựng các kho dự trữ lớn và đa dạng hóa nguồn cung từ các quốc gia như Nga, Kazakhstan và qua tuyến đường Bắc Cực. Sự phát triển xe điện tiếp tục là một trụ cột trong chiến lược giảm phụ thuộc vào xăng dầu truyền thống. Thậm chí, Bắc Kinh còn không ngần ngại mua dầu từ Iran, bất chấp các lệnh trừng phạt quốc tế, qua đó củng cố thêm quan hệ giữa hai nước.

Ấn Độ, với việc nhập khẩu lượng lớn dầu giá rẻ từ Nga, không chỉ giảm chi phí năng lượng trong nước mà còn trở thành trung tâm tái xuất dầu mỏ. Các chương trình khuyến khích sản xuất liên kết (PLI) cho xe điện và năng lượng tái tạo đặt nền tảng cho một nền kinh tế công nghiệp hóa xanh. Thậm chí, điều này đã dẫn đến những tranh chấp thương mại mới, được thể hiện qua xung đột với Trung Quốc tại WTO.

Những chiến lược năng lượng này không chỉ là những bước đi chiến lược để tăng cường ảnh hưởng của mỗi nước mà còn tạo ra một trật tự năng lượng mới, làm thay đổi cách thức vận hành cũ. Khủng hoảng năng lượng chính phủ các nước đang là hiện thực với giá dầu leo thang và các nguy cơ căng thẳng tại các điểm nóng như eo biển Malacca và xung đột Iran, tạo ra các thách thức không nhỏ cho sự ổn định và an ninh năng lượng toàn cầu.

Sự Dịch Chuyển Trong Thị Trường Dầu Mỏ Và Tác Động Kinh Tế Toàn Cầu

Sự tái cấu trúc bản đồ cung – cầu dầu mỏ đang diễn ra không chỉ đơn thuần là sự dịch chuyển về địa lý mà còn mang đến những hệ quả to lớn đối với kinh tế toàn cầu. Xung đột địa chính trị, đặc biệt là cuộc chiến giữa Nga và Ukraine, đã thúc đẩy Nga chuyển hướng xuất khẩu từ châu Âu sang các nước châu Á như Trung Quốc và Ấn Độ, làm thay đổi dòng chảy dầu mỏ và tạo áp lực mới lên các kênh vận tải như Eo biển Hormuz và Malacca.

Với việc các quốc gia như Venezuela bị trừng phạt, nguồn cung dầu từ những nơi này cũng trở nên thất thường hơn, làm gia tăng biến động giá dầu trên thị trường quốc tế. Cùng lúc, sự tăng trưởng nguồn cung từ Mỹ và các dự án LNG mới của Qatar góp phần cân bằng lại, nhưng vẫn không thể ngăn chặn những biến động ngắn hạn do sự phụ thuộc một phần vào nguồn cung này. Điều này tạo ra một thế trận kinh tế vĩ mô đầy thách thức khi các quốc gia phải điều chỉnh chiến lược để ứng phó với rủi ro khủng hoảng năng lượng.

Mặc dù Trung Quốc là nước tiêu thụ dầu lớn nhất, sự tăng trưởng kinh tế chậm lại cũng khiến nhu cầu ở đây không tăng nhanh, góp phần vào khả năng dư thừa cung dầu từ năm 2026 trở đi. Tất cả những yếu tố này đang tạo nên một bức tranh phức tạp cho thị trường dầu mỏ, nơi mà mỗi biến động rất nhỏ có thể gây nên những xáo trộn lớn.

Thực tế, biến động giá dầu không chỉ ảnh hưởng đến các quốc gia sản xuất mà còn tác động sâu rộng đến thị trường chứng khoán toàn cầu và đặt ra thách thức lớn cho các kho dự trữ chiến lược. Chẳng hạn, sự suy yếu kinh tế Trung Quốc và dự báo về hòa bình Nga-Ukraine chỉ càng tạo thêm áp lực cho một thị trường vốn đã rất nhạy cảm. Điều này đòi hỏi các nước phải xem xét lại cơ cấu năng lượng của mình để giảm thiểu rủi ro tiềm ẩn từ những biến động của thị trường dầu.

Kết luận

Sự thay đổi trong dòng chảy dầu từ Trung Đông và Nga sang châu Á đã tạo ra một trật tự năng lượng mới, với sự tham gia chiến lược của Mỹ, Trung Quốc và Ấn Độ. Trong bối cảnh mới này, các quốc gia và công ty dầu mỏ phải điều chỉnh chiến lược để thích ứng, đảm bảo an ninh năng lượng và tránh những cú sốc từ thị trường. Đây không chỉ là thách thức mà còn là cơ hội để định hình tương lai ngành dầu mỏ theo hướng bền vững và hiệu quả hơn.

Thảo luận, phân tích và cập nhật tin tức nóng hổi về thị trường xăng dầu. Tất cả tại diendanxangdau.vn.

Về chúng tôi

Trở thành một phần của diendanxangdau.vn để nhận các phân tích độc quyền và đóng góp tiếng nói của bạn cho sự phát triển của thị trường xăng dầu.

Giá dầu tăng sốc: Ngân hàng lớn đồng loạt nâng dự báo, cảnh báo nguy cơ suy thoái

Giá dầu tăng sốc, ngân hàng lớn cảnh báo nguy cơ suy thoái, ai nên quan tâm?

admin

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 01/04/2026 08:20

Chia sẻ:

Share

Giá dầu thế giới đang trải qua cú sốc tăng mạnh, với dầu Brent vượt mốc 100 USD/thùng lần đầu tiên kể từ năm 2022, do gián đoạn nguồn cung nghiêm trọng từ Trung Đông. Các ngân hàng lớn như Morgan Stanley, Citigroup, và Wood Mackenzie đã nâng dự báo giá dầu và cảnh báo nguy cơ suy thoái kinh tế toàn cầu. Tình hình đầy biến động này đòi hỏi sự theo dõi sát sao để đánh giá những rủi ro kinh tế tiềm tàng.

Tăng Sốc Dầu và Cuộc Khủng Hoảng Chính Sách của Ngân Hàng Trung Ương

Thoạt nhìn, việc giá dầu đột ngột tăng vượt mốc 100 USD/thùng có vẻ chỉ là biện pháp tình thế. Nhưng, nếu xâm nhập sâu hơn vào các diễn biến địa chính trị tại Trung Đông, tình hình bỗng trở nên phức tạp. Xung đột leo thang tại eo biển Hormuz, một tuyến giao thông dầu lớn nhất thế giới, là yếu tố chính làm gián đoạn nguồn cung, kích hoạt sự tăng mạnh của giá dầu.

Tình trạng khan hiếm dầu trầm trọng hơn sau cuộc tấn công của liên quân Mỹ-Israel vào Iran, với Iran có những động thái trả đũa khiến giá dầu và tâm lý thị trường thêm bất ổn. Biến động này càng làm các ngân hàng trung ương lúng túng. Mức giá tăng cao của năng lượng đã đẩy lạm phát tiêu dùng lên đỉnh điểm, gây sức ép lớn lên các ngân hàng trung ương G4 (Mỹ, Eurozone, Anh, Nhật Bản). Dù vậy, hiện họ vẫn chưa điều chỉnh lãi suất, dò xét tình hình cẩn thận trước khi đưa ra quyết định cuối cùng.

Sự cân bằng giữa nhu cầu kiềm chế lạm phát và thúc đẩy tăng trưởng trở nên phức tạp. Ví dụ, Ngân hàng Trung ương châu Âu đứng giữa lựa chọn “tiến thoái lưỡng nan” khi giá dầu có nguy cơ đẩy lạm phát lên cao trong khi tăng trưởng bị suy yếu vì căng thẳng thương mại. Mối lo này tiếp tục lan sang châu Á, nơi mà các nước như Philippines, Indonesia tạm hoãn chính sách giảm lãi suất.

Trong bối cảnh toàn cầu khan hiếm dầu, nguy cơ về một cuộc lạm phát đình đốn trở nên đáng lo ngại. Nhiều chuyên gia cảnh báo, nếu giá dầu tiếp tục tăng không kiểm soát, khả năng suy thoái tại Mỹ và các nền kinh tế lớn khác là không thể tránh khỏi, khi mà chi phí sản xuất và tiêu dùng đều bị đội lên cao. Hơn nữa, căng thẳng trong thị trường tín dụng càng làm tăng rủi ro, tạo ra một bối cảnh đáng ngại như trước khủng hoảng tài chính năm 2008. Tìm hiểu thêm về những thách thức đối với nguồn cung và tình hình khủng hoảng.

Giá Dầu Vọt Đỉnh: Ngân Hàng Cảnh Báo Nguy Cơ Suy Thoái Kinh Tế

Việc giá dầu tăng vọt không chỉ là một biểu hiện của những căng thẳng địa chính trị mà còn là yếu tố trực tiếp gây ra sự thay đổi lớn trong dự báo của các ngân hàng lớn toàn cầu. Những tai họa về nguồn cung, xuất phát từ xung đột ở Trung Đông và eo biển Hormuz bị phong tỏa, đã gây áp lực lên các ngân hàng lớn như Bank of America, Goldman Sachs, và Standard Chartered phải nhanh chóng điều chỉnh dự báo của mình.

Các ngân hàng này đã nâng dự báo giá dầu Brent cho năm 2026, có thể lên mức từ 110 USD/thùng đến 150 USD/thùng. Sự thúc ép này không chỉ là một phản ứng tức thời mà còn thể hiện mối lo ngại sâu rộng về khả năng xảy ra một cuộc suy thoái kinh tế toàn cầu nếu giá nguyên liệu đầu vào này tiếp tục leo thang. Goldman Sachs, chẳng hạn, dự báo giá dầu có thể vượt 100 USD trong tháng 3 nếu tình trạng phong tỏa không được giải quyết nhanh chóng [^1].

Cú sốc nguồn cung từ Hormuz, nơi vận chuyển gần 20% lượng dầu toàn cầu, đã gây ra gián đoạn chưa từng thấy, đẩy các thị trường vào trạng thái bất ổn. Tình hình càng thêm nghiêm trọng khi giá dầu có thể làm tăng áp lực lạm phát, buộc các ngân hàng trung ương như Fed và ECB phải cân nhắc việc tăng lãi suất sớm hơn dự kiến.

Các động thái từ những ngân hàng lớn này chỉ ra rằng giá dầu không chỉ tác động đến ngắn hạn mà còn đem lại nhiều bất ổn cho nền kinh tế toàn cầu. Việc theo dõi sát sao diễn biến này, kết hợp với các chiến lược năng lượng như việc tăng cường dự trữ xăng dầu chiến lược, trở nên cấp thiết hơn bao giờ hết trong bối cảnh bất ổn này. Những dự đoán và cảnh báo từ các ngân hàng đầu tư là một lời nhắc nhở mạnh mẽ về mối nguy ninh năng lượng hiện tại, có thể tìm hiểu sâu hơn trong cuộc khủng hoảng tại Hormuz.

Kinh Tế Toàn Cầu Trước Nguy Cơ Từ ‘Cú Sốc’ Giá Dầu: Giải Pháp Và Ứng Phó

Giá dầu tăng đột biến do căng thẳng tại Trung Đông đang gây ra mối lo ngại sâu rộng về khả năng suy thoái kinh tế toàn cầu. Với Brent và WTI đều vượt mức cao kỷ lục, các nhà phân tích từ Wall Street đã nâng dự báo nguy cơ suy thoái của Mỹ lên đến 40%. Nguyên nhân chính là việc phong tỏa eo biển Hormuz cùng các cuộc xung đột leo thang, khiến thị trường dầu mỏ biến động dữ dội, đồng thời kéo theo nguy cơ lạm phát tăng cao.

Theo các phân tích, nếu giá dầu thô liên tục duy trì mức trên 100 USD/thùng, lạm phát tại Mỹ có thể vượt 5% và toàn cầu tăng thêm 1%. Từ đó, gây áp lực lớn lên chi phí sản xuất và vận chuyển, đẩy giá tiêu dùng lên cao, làm suy yếu sức mua và đầu tư. Giảm sút tăng trưởng kinh tế là điều khó tránh khỏi nếu tình hình này kéo dài. Nền kinh tế Mỹ có thể mất 0,6 điểm phần trăm tăng trưởng GDP, trong khi toàn cầu giảm 0,4%.

Ba con đường chính dẫn đến suy thoái đã được xác định: giá dầu vượt 125 USD/thùng, giá xăng cao hơn 4,25 USD/gallon, và niềm tin kinh doanh suy sụp. Các ngân hàng trung ương hiện phải đối mặt với thách thức lớn: cân bằng tăng lãi suất để kìm hãm lạm phát mà không làm trì trệ tăng trưởng quá mức. David Kelly từ JPMorgan tin rằng mặc dù khó khăn, kinh tế có thể qua khỏi hiểm cảnh nếu kiểm soát tốt tình hình.[1]

Việc các nước tăng cường sức chống chịu kinh tế là điều cấp thiết, thông qua các chính sách kinh tế linh hoạt và thận trọng. Ngoài ra, chiến lược quản lý ngoại tệ và cân đối thương mại cần phải được chú trọng để vượt qua áp lực từ giá dầu và thặng dư thương mại trở nên bất ổn.

Link tham khảo: Căng thẳng năng lượng Trung Đông

Kết luận

Giá dầu tăng đang đặt ra nhiều thách thức cho kinh tế toàn cầu. Các ngân hàng lớn đã nâng dự báo không chỉ do rủi ro địa chính trị mà còn vì sự thiếu hụt nguồn cung kéo dài. Đối mặt với nguy cơ này, việc đa dạng hóa nguồn cung và chuyển đổi sang năng lượng tái tạo là những bước đi cần thiết nhằm ổn định thị trường trong tương lai.

Thảo luận, phân tích và cập nhật tin tức nóng hổi về thị trường xăng dầu. Tất cả tại diendanxangdau.vn.

Về chúng tôi

Trở thành một phần của diendanxangdau.vn để nhận các phân tích độc quyền và đóng góp tiếng nói của bạn cho sự phát triển của thị trường xăng dầu.

Chi phí năng lượng leo thang gây sức ép lên lạm phát toàn cầu

Giá năng lượng tăng cao gây áp lực lạm phát toàn cầu, ảnh hưởng mạnh đến kinh tế và chính sách tiền tệ.

admin

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 01/04/2026 08:19

Chia sẻ:

Share

Giá cả năng lượng leo thang là lời cảnh báo cho nền kinh tế toàn cầu, khi căng thẳng tại Trung Đông làm gián đoạn cung ứng dầu mỏ và gây tăng giá nhiên liệu, đặc biệt là xăng và dầu. Sự biến động này không chỉ tác động mạnh mẽ đến nhiều quốc gia, mà còn đẩy mạnh nguy cơ lạm phát. Các ngân hàng trung ương đứng trước thử thách lớn khi phải điều chỉnh chính sách tiền tệ nhằm quản lý tình hình kinh tế phức tạp hiện nay.

Biến Động Xăng Dầu Thô Tới Nhiên Liệu Bay: Nguyên Nhân Cốt Lõi Gây Lạm Phát Toàn Cầu

Nhiên liệu hàng không đang mắc kẹt trong vòng xoáy chi phí leo thang do những yếu tố đầy biến động của thế giới hiện nay. Từ giai đoạn xăng dầu thô tới khi trở thành nhiên liệu bay, một quá trình phức tạp với nhiều công đoạn quan trọng khiến giá thành không ngừng leo thang. Xăng dầu thô là nguồn gốc cho sản xuất nhiên liệu bay, nơi quá trình tinh chế từ dầu mỏ thành kerosene, loại nhiên liệu tiêu chuẩn cho máy bay, tiêu tốn biết bao phi phí và thời gian.

Chi phí cho nhiên liệu bay không ngừng leo thang chủ yếu vì giá dầu thô tăng vọt. Điều này trở nên rõ rệt hơn khi căng thẳng địa chính trị tại các khu vực nhạy cảm như Trung Đông hay giữa Nga và Ukraine đã đe dọa chuỗi cung ứng dầu toàn cầu, đặc biệt tại eo biển Hormuz – nơi 20% dầu thế giới đi qua. Các yếu tố này đã thổi bùng giá dầu, kéo theo sự gia tăng mạnh mẽ của chi phí sản xuất nhiên liệu hàng không.

Bên cạnh đó, cầu du lịch và hàng không bùng nổ sau giai đoạn phong tỏa bởi COVID-19 đã đẩy nhu cầu tiêu thụ nhiên liệu lên mức cao nhất từ trước tới nay, vượt quá khả năng cung ứng hiện có. Khi thị trường chật vật đáp ứng được nhu cầu, giá nhiên liệu càng lúc càng tăng, dẫn đến chi phí vận tải đặc biệt là đường hàng không cũng tăng theo, gây ra hiệu ứng domino trên toàn nền kinh tế.

Những yếu tố trên không chỉ làm giá nhiên liệu bay tăng vọt mà còn đẩy giá vận tải lên cao, làm lạm phát lên đến mức báo động. Điều này tác động nghiêm trọng đến nhiều nước nhập khẩu dầu như Việt Nam và Ấn Độ. Trong bối cảnh này, việc tìm kiếm giải pháp bền vững để giảm bớt sức ép là cần thiết, nhưng lại đòi hỏi nguồn lực và sự đổi mới không kém phần phức tạp. Xem thêm chi tiết về cách mà châu Á và châu Âu đang nỗ lực bảo vệ an ninh năng lượng của mình tại đây.

Những Làn Sóng Ảnh Hưởng Từ Giá Nhiên Liệu Lên Lạm Phát Toàn Cầu

Giá xăng và nhiên liệu bay đang tạo nên áp lực vô cùng lớn đối với nền kinh tế toàn cầu trong bối cảnh địa chính trị tại Trung Đông trở nên căng thẳng. Sự tăng giá phi mã của những nguồn năng lượng chủ chốt này ảnh hưởng sâu rộng lên nhiều lĩnh vực như vận tải, sản xuất, và tiêu dùng. Hiểu rõ tác động này là quan trọng để phân tích và đưa ra các giải pháp hiệu quả nhằm kiểm soát lạm phát.

Nhiên liệu bay, đặc biệt, đã chứng kiến mức tăng giá gần gấp đôi, ảnh hưởng trầm trọng đến ngành hàng không toàn cầu. Chi phí nhiên liệu giờ chiếm từ 30 đến 60% tổng chi phí hoạt động của hãng hàng không. Điều này dẫn đến việc tăng giá vé và các khoản phụ phí, làm gia tăng chỉ số giá tiêu dùng (CPI). Đối với nhiều hãng hàng không, như Cathay Pacific hay Bamboo Airways, tình hình tài chính bị thách thức nghiêm trọng khi chi phí này tăng từ 89 lên 220 USD mỗi thùng.

Sự gia tăng giá nhiên liệu đã ảnh hưởng đến nhiều lĩnh vực khác trong nền kinh tế. Cước phí vận tải và dịch vụ logistics tăng từ 10 đến 15%, tác động đến giá trị hàng hóa và chi phí sản xuất. Ngoài ra, giá nhiên liệu cũng đẩy chi phí nguyên vật liệu và sản xuất lên cao, tạo ra áp lực lớn lên chỉ số lạm phát. Quốc tế đã lên tiếng cảnh báo, như IMF, rằng tình trạng này có thể kéo dài và làm cho tỷ lệ lạm phát toàn cầu vượt quá 10%.

Việc nắm bắt kịp thời các diễn biến về giá xăng dầu là cần thiết, không chỉ cho Việt Nam mà còn cho nền kinh tế thế giới. Các chính phủ cần cân nhắc chính sách giảm thuế và tìm kiếm các nguồn năng lượng thay thế để giảm bớt phụ thuộc vào dầu thô và bảo vệ nền kinh tế trước các biến động bất ngờ. Để đọc thêm về các tác động của xung đột Trung Đông và nhiều khía cạnh khác, tham khảo tại đây.

Chiến Lược Tiền Tệ Trước Cơn Sốt Nhiên Liệu Toàn Cầu

Các ngân hàng trung ương lớn đang điều chỉnh chiến lược chính sách tiền tệ của mình trước sự leo thang chưa từng có của giá xăng dầu và nhiên liệu bay. Căng thẳng tại Trung Đông đã tạo ra làn sóng tác động tiêu cực đến nền kinh tế toàn cầu, đẩy giá năng lượng lên mức cao mới và gây sức ép nặng nề lên lạm phát. Đối diện với tình hình này, các ngân hàng trung ương từ Mỹ, Châu Âu đến Úc đã có những động thái cụ thể nhằm kiểm soát lạm phát và kỳ vọng của thị trường.

Cục Dự trữ Liên bang Mỹ (Fed) vẫn giữ nguyên lãi suất nhưng nâng dự báo lạm phát, thể hiện sự cảnh giác trước tình hình giá năng lượng biến động. Tại Châu Âu, Ngân hàng Trung ương Châu Âu đã lên tiếng cảnh báo về nguy cơ lạm phát kéo dài và sẵn sàng điều chỉnh lãi suất nếu cần. Tương tự, Ngân hàng Trung ương Úc đã tăng lãi suất hai tháng liên tiếp, cho thấy sự quyết liệt trong việc ngăn ngừa lạm phát do năng lượng.

Tại Việt Nam, Ngân hàng Nhà nước phải đối mặt với áp lực từ cả tỷ giá USD/VND và lạm phát nhập khẩu. Giá năng lượng tăng cao đã thổi bùng áp lực lên nền kinh tế, từ nhu cầu nhập khẩu thực tế đến tâm lý găm giữ ngoại tệ. Dù vậy, với nền tảng vĩ mô ổn định, Ngân hàng Nhà nước vẫn linh hoạt trong điều hành chính sách, nhấn mạnh vào việc kiểm soát thanh khoản và lãi suất để ổn định kinh tế.

Khi giá năng lượng có khả năng duy trì ở mức cao trong thời gian dài, rủi ro lạm phát sẽ tiếp tục là bài toán nan giải đối với các ngân hàng trung ương toàn cầu. Sử dụng công tác truyền thông tiền tệ để neo giữ kỳ vọng lạm phát trở thành công cụ ưu tiên, đặc biệt khi cú sốc năng lượng có khả năng chỉ mang tính tạm thời. Các doanh nghiệp Việt Nam cần chuẩn bị linh hoạt trong quản lý dòng tiền ngoại tệ để ứng phó với biến động và rủi ro tiềm tàng.

Kết luận

Tình hình căng thẳng tại Trung Đông tiếp tục là yếu tố then chốt ảnh hưởng đến giá năng lượng và lạm phát toàn cầu. Khi giá xăng dầu vẫn ở mức cao, các quốc gia cần nhanh chóng tìm kiếm các giải pháp dài hạn để bảo vệ nền kinh tế và người tiêu dùng. Điều này đòi hỏi sự phối hợp chặt chẽ giữa các chính sách kinh tế và sự nỗ lực từ cả công dân và chính phủ để đối phó với những thách thức tiềm ẩn.

Thảo luận, phân tích và cập nhật tin tức nóng hổi về thị trường xăng dầu. Tất cả tại diendanxangdau.vn.

Về chúng tôi

Trở thành một phần của diendanxangdau.vn để nhận các phân tích độc quyền và đóng góp tiếng nói của bạn cho sự phát triển của thị trường xăng dầu.

Khủng hoảng năng lượng: Chính phủ các nước ra mắt ‘lá chắn năng lượng’ để giảm đà tăng giá nhiên liệu

Chính phủ nhiều nước tung 'lá chắn năng lượng' làm giảm giá nhiên liệu trong bối cảnh khủng hoảng toàn cầu.

admin

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 01/04/2026 08:17

Chia sẻ:

Share

Khủng hoảng năng lượng đang là vấn đề nóng bỏng khiến nhiều quốc gia phải triển khai các biện pháp khẩn cấp. Theo diễn biến mới nhất, nhiều chính phủ đã triển khai các gói biện pháp tài chính và chính sách năng lượng nhằm quản lý và làm dịu đà tăng giá nhiên liệu trên toàn cầu. Những động thái này không chỉ thể hiện nỗ lực ngăn chặn tác động tiêu cực của giá nhiên liệu đối với nền kinh tế mà còn bảo vệ sự ổn định của thị trường năng lượng.

Chiến Lược Tài Chính Quy Mô Lớn Giúp Giảm Áp Lực Nhiên Liệu

Khi giá nhiên liệu tăng vọt do các xung đột quốc tế và chuỗi cung ứng căng thẳng, các quốc gia đang đối diện với thách thức lớn lao trong việc bảo đảm ổn định kinh tế và an sinh xã hội. Để xử lý tình huống, nhiều chính phủ đã thực hiện các biện pháp tài chính quy mô lớn nhằm ngăn chặn sự leo thang giá nhiên liệu. Đáng chú ý, Việt Nam và nhiều quốc gia châu Âu đã dẫn đầu trong việc áp dụng các chính sách này nhằm giảm áp lực đối với đời sống của người dân và duy trì ổn định kinh tế.

Tại Việt Nam, chính phủ đã nhanh chóng kích hoạt quỹ bình ổn giá xăng dầu, chi ra hơn 3.000 tỷ đồng để giữ giá bán lẻ ổn định, ngăn chặn ảnh hưởng lan tỏa tới chỉ số giá tiêu dùng (CPI). Cùng với đó, việc giảm hoặc miễn một số loại thuế như thuế nhập khẩu ưu đãi, thuế bảo vệ môi trường, VAT, và thuế tiêu thụ đặc biệt cũng đã được triển khai nhằm hạn chế sự gia tăng đột biến của giá xăng dầu.

Trong khi đó, châu Âu cũng chứng kiến nhiều biện pháp tương tự. Tại Ba Lan, việc áp dụng giá trần cho xăng dầu nhằm giữ giá xăng ổn định là một biện pháp hữu hiệu. Ngoài ra, chính phủ Ba Lan và Cộng hòa Séc cũng đã thực hiện việc giảm thuế VAT và thuế tiêu thụ đặc biệt để giảm áp lực giá cả. Việc áp dụng thuế lợi nhuận bất thường đối với các công ty năng lượng tại các quốc gia này cũng là một bước đi quan trọng nhằm cân đối tài chính công và hạn chế khả năng lợi nhuận quá mức của các tập đoàn lớn.

Những biện pháp này đã giúp ổn định giá bán lẻ trong ngắn hạn, giảm sức ép lạm phát. Tuy nhiên, thách thức vẫn tồn tại, đặc biệt khi chúng ta phải đối diện với thực tế rằng quỹ bình ổn có nguy cơ cạn kiệt. Điều này đòi hỏi chính phủ không chỉ tập trung vào các giải pháp ngắn hạn mà còn cần có chiến lược dài hạn để gia tăng dự trữ năng lượng và đa dạng hóa nguồn cung ứng. Đọc thêm về các thách thức và cơ hội trong việc quản lý dự trữ dầu quốc gia tại đây.

Chiến Lược Tiết Kiệm Năng Lượng Đối Phó Giá Nhiên Liệu Leo Thang

Trong bối cảnh giá nhiên liệu leo thang chưa từng có, việc điều chỉnh và tiết kiệm năng lượng không chỉ là một giải pháp tạm thời mà đã trở thành một phần không thể thiếu trong kế hoạch lâu dài của nhiều quốc gia để bảo vệ an ninh năng lượng và giảm thiểu chi phí kinh tế. Tại thời điểm mà dầu thô có thể chạm ngưỡng 120–140 USD/thùng, các chiến lược sử dụng năng lượng được triển khai rộng rãi, từ cấp cá nhân đến doanh nghiệp.

Người dân đã được khuyến khích thực hiện các biện pháp tiết kiệm nhiên liệu đơn giản nhưng hiệu quả, như tối ưu hóa việc bảo dưỡng xe cộ. Đơn cử, duy trì động cơ ở điều kiện tốt nhất có thể giúp tiết kiệm đến 4% lượng nhiên liệu tiêu thụ, theo số liệu từ EPA. Ngoài ra, áp dụng các cách lái xe thông minh, như duy trì tốc độ ổn định và tránh tăng tốc đột ngột, cũng góp phần tăng hiệu suất sử dụng nhiên liệu.

Đối với doanh nghiệp, việc áp dụng các chuẩn mực quản lý năng lượng như ISO 50001 đã chứng tỏ hiệu quả rõ rệt trong việc tối ưu hóa tiêu thụ và giảm chi phí. Trong lĩnh vực sản xuất, nâng cấp công nghệ và chuyển dịch sang năng lượng tái tạo như điện mặt trời và điện gió không chỉ giúp tiết kiệm kinh phí mà còn giảm thiểu phát thải CO₂, góp phần bảo vệ môi trường. Những chuyển biến này thúc đẩy sự phát triển bền vững và giảm phụ thuộc vào nhiên liệu hóa thạch, qua đó giảm tác động tiêu cực từ sự dao động giá xăng dầu toàn cầu.

Giảm thiểu việc tích trữ nhiên liệu và ưu tiên sử dụng các phương tiện công cộng cũng là giải pháp hiệu quả để giảm tải cho hệ thống năng lượng quốc gia. Chính phủ các nước đang phát huy vai trò chủ động bằng việc điều chỉnh giá nhiên liệu linh hoạt và giảm thuế tạm thời để duy trì sự ổn định cho nền kinh tế và hỗ trợ người dân một cách tối ưu nhất Xem thêm tại đây.

Điều Tiết Giá Năng Lượng: Hướng Tới Sự Ổn Định Dài Hạn của Thị Trường

Việc điều tiết giá cả năng lượng không chỉ là một hành động ngắn hạn nhằm giải quyết các biến động tức thời, mà còn ảnh hưởng sâu rộng đến nền kinh tế và xã hội. Tại Việt Nam, chính sách giá năng lượng được thực hiện dưới sự quản lý của nhà nước để đảm bảo một sự cân bằng giữa kiểm soát lạm phát, ổn định đời sống và thúc đẩy sản xuất kinh doanh hiệu quả hơn.

Mô hình quản lý giá hiện tại đặc biệt nhấn mạnh đến sự điều phối giữa các Bộ. Đối với lĩnh vực xăng dầu, giá cả được điều hành bởi Bộ Tài chính và Bộ Công Thương, dựa trên một công thức giá cơ sở theo xu hướng thị trường thế giới. Lĩnh vực điện năng cũng tuân theo một lộ trình điều chỉnh đã được định sẵn trong Nghị định số 72/2025, tích hợp các yếu tố thị trường nhằm ổn định giá bán lẻ một cách hợp lý.

Sự quản lý chặt chẽ này mang lại một số lợi ích quan trọng cho thị trường và nền kinh tế. Giảm áp lực nhập khẩu không chỉ giúp ổn định cán cân thanh toán mà còn hạn chế rủi ro về tỷ giá, từ đó tạo điều kiện thuận lợi cho môi trường kinh doanh. Hơn nữa, việc giảm tiêu hao năng lượng trên GDP hàng năm không chỉ là một mục tiêu mà còn là biểu hiện của một mô hình tăng trưởng mới, ít phụ thuộc hơn vào nguồn năng lượng đầu vào.

Ngoài những lợi ích này, việc điều tiết giá cũng cải thiện khả năng cạnh tranh của doanh nghiệp. Khi chi phí năng lượng được kiểm soát tốt, các doanh nghiệp có thể ổn định giá thành sản phẩm, mở rộng thị trường và gia tăng năng lực cạnh tranh toàn cầu. Để hỗ trợ cho việc điều tiết, các chính sách bổ sung như Luật sửa đổi 77/2025 đã được ban hành nhằm nâng cao hiệu quả sử dụng năng lượng, xây dựng quỹ hỗ trợ tài chính và quản lý hiệu suất thiết bị một cách triệt để. Tất cả đều hướng tới một mục tiêu chung là tạo lập sự ổn định dài hạn cho thị trường năng lượng và nền kinh tế quốc dân.

Theo nguồn, các động thái này không chỉ quan trọng trong ngắn hạn mà còn có tác động lớn đến chiến lược năng lượng của quốc gia trong tương lai.

Kết luận

Những biện pháp năng động và kịp thời từ nhiều quốc gia đã chứng minh rằng việc kiểm soát giá nhiên liệu trong bối cảnh khủng hoảng năng lượng là khả thi và cần thiết. Chúng không chỉ tạm thời làm dịu đi gánh nặng giá cả mà còn tạo động lực phát triển năng lượng tái sinh và bền vững. Đây là cơ hội để ngành năng lượng toàn cầu tái cơ cấu và thích ứng với những thách thức mới.

Thảo luận, phân tích và cập nhật tin tức nóng hổi về thị trường xăng dầu. Tất cả tại diendanxangdau.vn.

Về chúng tôi

Trở thành một phần của diendanxangdau.vn để nhận các phân tích độc quyền và đóng góp tiếng nói của bạn cho sự phát triển của thị trường xăng dầu.

Thách thức và Giải pháp cho Ngành Dầu khí Việt Nam Trước Sức Ép Giảm Phát Thải Carbon

Ngành dầu khí Việt Nam đối mặt thách thức giảm phát thải carbon, tìm kiếm lộ trình và giải pháp bền vững.

admin

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 23/03/2026 02:22

Chia sẻ:

Share

Ngành dầu khí Việt Nam đang đứng trước một bước ngoặt quan trọng trong bối cảnh cam kết mạnh mẽ giảm phát thải carbon đến năm 2050 theo COP26. Áp lực từ việc phải điều chỉnh các hoạt động để giảm thiểu CO2 khiến các công ty trong ngành đối mặt với thách thức to lớn, nhưng cũng mở ra những cơ hội mới cho sự phát triển bền vững. Bài viết này sẽ đi sâu vào thách thức hiện tại và các giải pháp khả thi để cân bằng sự phát triển kinh tế và bảo vệ môi trường.

Vượt Qua Thách Thức Kỹ Thuật và Kinh Tế: Ngành Dầu Khí Việt Nam Trước Áp Lực Giảm Phát Thải

Ngành dầu khí Việt Nam đang đứng trước những thách thức đáng kể từ nhu cầu giảm phát thải carbon, với các yêu cầu kỹ thuật, kinh tế và pháp lý đòi hỏi sự cải tiến quyết liệt. Một trong những rào cản lớn là cơ sở hạ tầng chưa hoàn thiện và chi phí đầu tư lớn. Việc tích hợp vào lưới điện quốc gia để tận dụng năng lượng tái tạo đang gặp khó khăn bởi lẽ hạ tầng truyền tải điện chưa đồng bộ, đặc biệt tại các khu vực xa xôi nơi năng lượng tái tạo phát triển mạnh mẽ nhưng lại thiếu cơ sở và đường nối thích hợp.

Bên cạnh đó, việc ứng dụng các công nghệ tiên tiến nhằm giảm phát thải vẫn là một thách thức. Mặc dù công nghệ đã tồn tại, như CCUS (công nghệ thu hồi, sử dụng và lưu trữ carbon), các doanh nghiệp dầu khí cần nỗ lực hơn để áp dụng một cách hiệu quả và đồng bộ. Trên khía cạnh quốc tế, sự thiếu phối hợp và tiêu chuẩn chung vẫn là một rào cản lớn.[^1]

Yêu cầu về tính minh bạch và hợp tác quốc tế đang gia tăng, đòi hỏi xây dựng các tiêu chuẩn báo cáo và hợp tác theo những sáng kiến như Chương trình Đối tác Methane Dầu khí (OGMP 2.0). Việc giảm phát thải methane tiềm năng lên đến 75% có thể đạt được nếu áp dụng những công nghệ hiện có như chương trình phát hiện và khắc phục rò rỉ (LDAR) và cải tiến các máy nén khí. Các công ty hàng đầu thế giới như Chevron và Shell đã có những bước đi tích cực trong việc tích hợp năng lượng tái tạo vào hoạt động để duy trì lợi thế cạnh tranh. Tại Việt Nam, Petrovietnam đã khởi động các dự án điện gió ngoài khơi, chẳng hạn như dự án tại Bạc Liêu để đón đầu xu thế tương lai xanh hơn và bền vững hơn.[^3]

Đối mặt với những thách thức này, việc xây dựng một lộ trình cụ thể và rõ ràng về giảm phát thải là điều cần thiết cho các doanh nghiệp trong ngành dầu khí. Điều này không chỉ giúp giảm thiểu tác động lên môi trường mà còn hướng tới sự phát triển bền vững trong tương lai.

Lộ Trình Bền Vững: Giảm Phát Thải Carbon trong Ngành Dầu Khí

Ngành dầu khí đang phải đối mặt với áp lực chưa từng có từ các cam kết quốc tế về giảm phát thải carbon. Trong bối cảnh này, việc triển khai các giải pháp và lộ trình rõ ràng trở nên cần thiết hơn bao giờ hết. Một trong những chiến lược hiệu quả nhất là giảm phát thải methane. Theo Cơ quan Năng lượng Quốc tế (IEA), có thể giảm tới 75% lượng phát thải methane bằng công nghệ hiện có như chương trình phát hiện và sửa chữa rò rỉ (LDAR) và cải tiến máy nén khí. Điều này đặc biệt quan trọng khi Việt Nam còn gặp nhiều thách thức về hạ tầng và chi phí.

Công nghệ tiên tiến khác là thu hồi, sử dụng và lưu trữ carbon (CCUS/CCS). Công nghệ này hứa hẹn cắt giảm tới 90% CO2 từ các nhà máy lớn. Petrovietnam và các đối tác đã lên kế hoạch cụ thể để phát triển chuỗi giá trị này từ nay đến năm 2050.

Trong lĩnh vực năng lượng tái tạo, các ngành công nghiệp đang chuyển mình mạnh mẽ. Việc sử dụng năng lượng mặt trời tại các mỏ dầu nặng và phát triển hydrogen “xanh” là minh chứng rõ nét cho sự chuyển dịch này. Ngoài ra, mở rộng nhập khẩu khí tự nhiên hóa lỏng (LNG) cũng giúp thay thế nguồn năng lượng phát thải cao như than đá.

Thực tế, các doanh nghiệp dầu khí ở Việt Nam đã đặt ra mục tiêu giảm 20% phát thải ròng vào năm 2030 và 50% vào năm 2040. Đặc biệt, PVEP dự kiến giảm đáng kể lượng CO2 thông qua các dự án cụ thể đến năm 2030. Để đẩy nhanh tiến trình này, việc hợp tác quốc tế và ký kết các sáng kiến bảo vệ môi trường, như đã ký kết trong các chương trình tại Cà Mau hồi tháng 4/2024, đóng vai trò quan trọng.

Cuối cùng, thúc đẩy hợp tác quốc tế cũng như áp dụng các tiêu chuẩn báo cáo về môi trường là yếu tố không thể thiếu. Các sáng kiến như Chương trình Đối tác Methane Dầu khí (OGMP 2.0) sẽ là bước đi chiến lược trong hành trình phát triển bền vững cho ngành dầu khí Việt Nam. Xem thêm

Chính sách nhà nước: Đòn bẩy cho ngành dầu khí trước áp lực carbon

Ngành dầu khí Việt Nam đang trải qua những thay đổi mạnh mẽ trước áp lực giảm phát thải carbon và cam kết Net Zero 2050. Chính sách nhà nước đóng vai trò quan trọng trong việc hỗ trợ ngành đối mặt với những thách thức này. Các biện pháp hỗ trợ bao gồm việc phân quyền cho Tập đoàn Dầu khí Việt Nam (PVN), khuyến khích thăm dò và khai thác, đặc biệt tại các khu vực nước sâu, xa bờ và mỏ nhỏ nhằm tối ưu hóa tài nguyên hiện hữu. Từ đó, ngành có thể tăng cường hệ số thu hồi và giảm phụ thuộc vào nhập khẩu khi kho dự trữ khí nội địa ngày càng cạn kiệt.

Một trong những cơ chế nổi bật là công nghệ lưu trữ và sử dụng carbon (CCS), vốn được coi là chìa khóa để giảm phát thải. Chính phủ cũng thúc đẩy việc chuyển dịch sang khí thiên nhiên hóa lỏng (LNG), nhờ vậy có thể bù đắp nguồn cung giảm sút từ các mỏ khí truyền thống. Những nghị quyết như 70-NQ/TW cho phép PVN vận hành với thẩm quyền lớn hơn, giảm bớt thủ tục hành chính và gia tăng tốc độ phát triển dự án. Điều này rất quan trọng trong bối cảnh sản lượng lớn dự kiến sẽ được khai thác từ Lô B và mỏ Sư Tử Trắng từ năm 2027, hứa hẹn mang lại doanh thu khổng lồ.

Để đảm bảo nguồn lực tài chính cần thiết cho các dự án, nhà nước đã cam kết tháo gỡ những nút thắt trong việc phê duyệt và đầu tư với dòng vốn lên đến 25 tỷ USD trong giai đoạn 2025-2030. Cùng với đó, sự đa dạng hóa nguồn cung cũng như đẩy mạnh hợp tác quốc tế với các nước cung cấp dầu và khí lớn như Qatar, UAE và Nhật Bản là minh chứng cho nỗ lực duy trì an ninh năng lượng trong dài hạn. Những chính sách này không chỉ giúp ngành dầu khí chuẩn bị tốt hơn cho tương lai mà còn đánh dấu bước tiến quan trọng trong quá trình chuyển đổi sang nền kinh tế xanh và bền vững.

Kết luận

Sự chuyển dịch của ngành dầu khí trước áp lực giảm phát thải carbon không chỉ là một thách thức mà còn là cơ hội cho sự phát triển bền vững trong tương lai. Những giải pháp công nghệ và chính sách nhà nước đang tạo ra lộ trình rõ ràng để Việt Nam góp phần vào nỗ lực toàn cầu trong việc bảo vệ môi trường. Sự hợp tác đồng bộ từ các doanh nghiệp và chính phủ sẽ quyết định thành công trong việc giải quyết bài toán này.

Thảo luận, phân tích và cập nhật tin tức nóng hổi về thị trường xăng dầu. Tất cả tại diendanxangdau.vn.

Về chúng tôi

Trở thành một phần của diendanxangdau.vn để nhận các phân tích độc quyền và đóng góp tiếng nói của bạn cho sự phát triển của thị trường xăng dầu.

Giá Nhiên Liệu Hóa Thạch Tăng Vọt: Cú Hích Thực Tế cho Thị Trường Xe Điện Việt Nam

Giá nhiên liệu tăng mạnh thúc đẩy phát triển thị trường xe điện Việt Nam giữa tháng 3/2026.

admin

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 20/03/2026 04:21

Chia sẻ:

Share

Giá nhiên liệu hóa thạch đã tăng đáng kể tại Việt Nam vào giữa tháng 3/2026. Sự leo thang này không chỉ tạo gánh nặng cho người tiêu dùng mà còn mở ra cơ hội phát triển thị trường xe điện. Bài viết này sẽ phân tích tác động của tình hình này đối với ngành xe điện và những chính sách hỗ trợ từ phía chính phủ Việt Nam.

Giá Nhiên Liệu Tăng Cao: Động Lực Chuyển Dịch Sang Xe Điện Tại Việt Nam Tháng 3/2026

Giá nhiên liệu tại Việt Nam vào tháng 3/2026 đã đạt tới mức kỷ lục, tạo nên một bước ngoặt quan trọng cho thị trường xe điện. Đứng trước sự tăng giá đột biến của xăng RON95-III và dầu diesel, người tiêu dùng đang phải cân nhắc lại sự lựa chọn giữa phương tiện truyền thống và xe điện. Với mức tăng 22,45% của xăng RON95-III kể từ cuối năm 2025, chi phí vận hành xe máy và ô tô dùng xăng đã đội lên cao.

Cụ thể, một xe máy tiêu thụ 2 lít xăng cho mỗi 100 km, đã tăng thêm chi phí lên tầm 60.000-70.000 đồng mỗi tháng. Tương tự, chi phí vận hành cho ô tô đã tăng thêm 400.000-500.000 đồng mỗi tháng, một gánh nặng không nhỏ cho ngân sách gia đình. Điều này làm cho tổng chi phí sở hữu xe xăng/dầu vượt trội so với xe điện vốn tiêu thụ điện bình quân 20.000-30.000 đồng/100 km tùy loại pin.

Trong bối cảnh này, xe điện trở thành sự lựa chọn hấp dẫn không chỉ vì chi phí vận hành tiết kiệm mà còn nhờ vào các chính sách hỗ trợ từ Chính phủ. Việc miễn thuế trước bạ và giảm phí đăng kiểm cùng với sự phát triển của cơ sở hạ tầng sạc điện hiệu quả rõ rệt, đặc biệt là ở các đô thị lớn như Hà Nội và TP.HCM. Với hơn 150.000 trạm sạc công cộng và hộ gia đình có thể tự lắp đặt trạm sạc, xe điện đang chiếm ưu thế.

Hiện tại, VinFast VF e34 chỉ cần khoảng 1 triệu đồng cho mỗi 10.000 km sử dụng điện, so với chi phí 3-4 triệu đồng cho xăng. Tác động của những biến động giá nhiên liệu và sự hỗ trợ mạnh mẽ từ nhà nước đã tạo ra một “cú hích” thực tế cho thị trường xe điện tại Việt Nam.

Giá xăng dầu tăng mạnh từ 23h ngày 19-3-2026

Cú Hích Từ Giá Nhiên Liệu Tăng Vọt Đến Cuộc Chuyển Dịch EV Tại Việt Nam

Giá nhiên liệu hóa thạch tại Việt Nam tăng mạnh giữa tháng 3/2026 đã tạo ra sức ép đáng kể đối với chi phí vận hành của phương tiện chạy bằng xăng dầu. Sự biến động này không chỉ khiến các tài xế và shipper đối mặt với nhiều khó khăn hơn mà còn thúc đẩy làn sóng chuyển dịch sang xe điện (EV), vốn được coi là lựa chọn kinh tế và bền vững hơn trong bối cảnh giá nhiên liệu đạt mức cao kỷ lục.