Trang

Quy định Methane mới của EPA Hoa Kỳ: Tác động và hàm ý đối với Ngành Dầu khí toàn cầu và Việt Nam

Vào những tháng cuối năm 2024 và đầu năm 2025, Cơ quan Bảo vệ Môi trường Hoa Kỳ (EPA) đã chính thức hoàn thiện và ban hành bộ quy tắc cuối cùng nhằm cắt giảm mạnh mẽ lượng khí thải methane từ ngành công nghiệp dầu khí. Đây không chỉ là một bản cập nhật […]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 29/01/2026 03:26

Chia sẻ:

Share

Vào những tháng cuối năm 2024 và đầu năm 2025, Cơ quan Bảo vệ Môi trường Hoa Kỳ (EPA) đã chính thức hoàn thiện và ban hành bộ quy tắc cuối cùng nhằm cắt giảm mạnh mẽ lượng khí thải methane từ ngành công nghiệp dầu khí. Đây không chỉ là một bản cập nhật pháp lý đơn thuần, mà là một sự kiện mang tính lịch sử, một cuộc tái định hình sâu sắc các tiêu chuẩn vận hành, được xem là quy định về môi trường mang tính bước ngoặt và có ảnh hưởng sâu rộng nhất đối với ngành dầu khí Mỹ trong hơn một thập kỷ qua.

Quy định này không chỉ là một vấn đề nội bộ của Hoa Kỳ. Với vai trò là nhà sản xuất dầu khí lớn nhất thế giới và là nhà xuất khẩu LNG hàng đầu, các tiêu chuẩn mà Mỹ đặt ra có khả năng tạo ra một hiệu ứng gợn sóng, thiết lập một “tiêu chuẩn vàng” mới trên toàn cầu. Nó sẽ tác động đến các dòng chảy thương mại, thúc đẩy công nghệ mới và buộc các quốc gia khác phải nhìn nhận lại chiến lược của chính mình.

Bài viết này sẽ phân tích các nội dung chính của quy định, đánh giá tác động của chúng đến thị trường năng lượng toàn cầu, và quan trọng hơn là luận giải những hàm ý chiến lược, thách thức và cơ hội đối với ngành dầu khí Việt Nam trong bối cảnh mới này.

1. Tổng quan về Quy định Methane mới của EPA – Những điểm chính cần biết

Để hiểu được tầm vóc của sự thay đổi, cần nắm bắt được các yêu cầu cốt lõi và lý do tại sao methane lại trở thành tâm điểm của các nỗ lực pháp lý.

a. Tại sao Methane là mục tiêu hàng đầu? Trọng tâm chính của bộ quy tắc là khí methane (CH4). Trong cuộc chiến chống biến đổi khí hậu, methane được xem là mục tiêu chiến lược mang lại hiệu quả nhanh nhất. Mặc dù CO2 tồn tại trong khí quyển hàng trăm năm và gây ra hiệu ứng nóng lên tích lũy, methane lại có tiềm năng làm nóng Trái đất cao hơn 80 lần so với CO2 trong vòng 20 năm đầu tiên sau khi được thải ra. Do đó, việc cắt giảm nhanh chóng lượng khí thải methane được coi là cách hiệu quả nhất để làm chậm tốc độ nóng lên toàn cầu trong ngắn hạn. Ngành dầu khí, với các hoạt động từ thăm dò, khai thác đến vận chuyển, là một trong những nguồn phát thải methane nhân tạo lớn nhất, chủ yếu qua các sự cố rò rỉ và việc đốt bỏ, xả khí.

b. Các yêu cầu kỹ thuật chính Bộ quy tắc mới của EPA rất chi tiết và lần đầu tiên áp dụng cho cả các cơ sở hiện hữu, không chỉ các cơ sở mới. Các yêu cầu chính bao gồm:

- Chương trình Phát hiện và Sửa chữa Rò rỉ (LDAR) toàn diện và định kỳ. Đây là nền tảng của quy định. Tất cả các khu vực giếng khoan, bể chứa và trạm nén khí đều phải thực hiện các cuộc kiểm tra định kỳ (ví dụ: hàng quý hoặc bán niên) để phát hiện và khắc phục kịp thời các điểm rò rỉ. Quy định cũng chính thức phê duyệt việc sử dụng các công nghệ tiên tiến như camera quang học ghi hình khí (OGI) và các hệ thống cảm biến giám sát liên tục, chuyển từ việc kiểm tra điểm sang giám sát toàn diện.

- Chấm dứt Đốt bỏ Khí đồng hành (Routine Flaring) tại các giếng dầu mới. Quy định yêu cầu các nhà khai thác phải thu hồi và bán lượng khí đồng hành (associated gas) sinh ra từ các giếng dầu mới, thay vì đốt bỏ tại chỗ như thông lệ. Điều này không chỉ giảm phát thải mà còn giảm lãng phí tài nguyên, buộc các công ty phải đầu tư vào cơ sở hạ tầng đường ống thu gom khí ngay từ giai đoạn đầu.

- Nâng cấp Thiết bị theo tiêu chuẩn “không phát thải” (zero-bleed). Một nguồn phát thải lớn và thầm lặng đến từ các thiết bị điều khiển bằng khí nén (pneumatic controllers) vốn thường xuyên “xì” ra khí methane để hoạt động. Quy định mới yêu cầu các cơ sở phải thay thế các thiết bị cũ này bằng các thiết bị thế hệ mới “không xì” (zero-bleed) hoặc có tỷ lệ rò rỉ rất thấp.

- Chương trình giám sát “Siêu phát thải” (Super-Emitter Program) với sự tham gia của bên thứ ba. Đây là một trong những điểm mới mang tính cách mạng nhất. EPA cho phép các bên thứ ba đáng tin cậy (như các tổ chức môi trường, công ty công nghệ) sử dụng các công nghệ giám sát đã được chứng nhận (vệ tinh, drone) để phát hiện và báo cáo các sự cố rò rỉ methane quy mô lớn. Khi nhận được báo cáo, nhà vận hành cơ sở có nghĩa vụ pháp lý phải điều tra và khắc phục sự cố trong một khung thời gian nghiêm ngặt.

2. Tác động đến Thị trường Năng lượng Hoa Kỳ và Toàn cầu

Việc triển khai các quy định này sẽ tạo ra những tác động kinh tế và thương mại sâu rộng.

a. Tăng chi phí sản xuất và Tác động đến giá LNG của Mỹ Không thể phủ nhận rằng việc tuân thủ các quy định mới sẽ làm tăng chi phí. Doanh nghiệp sẽ phải bỏ ra các khoản đầu tư vốn (CAPEX) đáng kể để nâng cấp thiết bị và chi phí vận hành (OPEX) lớn cho các chương trình giám sát LDAR. Theo ước tính của nhiều tổ chức phân tích, chi phí này có thể cộng thêm khoảng 0.10 – 0.25 USD trên mỗi triệu BTU (mmBtu) vào giá thành sản xuất khí đốt tại Mỹ.

Mặc dù con số này có vẻ nhỏ, nó có thể ảnh hưởng đến tính cạnh tranh của LNG Mỹ trên thị trường toàn cầu, đặc biệt là khi cạnh tranh với các nhà cung cấp có chi phí thấp hơn như Qatar. Trong một thị trường LNG ngày càng cạnh tranh, từng xu chi phí đều có thể là yếu tố quyết định một hợp đồng được ký kết hay không.

b. Sự ra đời của thị trường “Khí đốt được Chứng nhận” (Certified Gas) Mặt khác, các quy định nghiêm ngặt lại tạo ra một cơ hội thương mại mới. Khí đốt được sản xuất từ các cơ sở tuân thủ và có thể chứng minh được cường độ phát thải methane thấp có thể được chứng nhận là “Khí có nguồn gốc có trách nhiệm” (Responsibly Sourced Gas – RSG).

Loại khí này đi kèm với một “giấy thông hành xanh”, cho phép nó được bán với một mức giá cao hơn (premium) cho các khách hàng đặc biệt quan tâm đến các tiêu chí ESG, chẳng hạn như các công ty điện lực ở châu Âu hay các tập đoàn công nghệ lớn có cam kết sử dụng năng lượng sạch. Thị trường cho RSG đang phát triển nhanh chóng, biến hiệu suất môi trường từ một chi phí tuân thủ thành một lợi thế cạnh tranh và một yếu tố tạo ra doanh thu.

3. Hàm ý Chiến lược đối với Ngành Dầu khí Việt Nam

Mặc dù là quy định của Mỹ, những hàm ý của nó đối với ngành dầu khí Việt Nam là rất rõ ràng và cần được phân tích một cách nghiêm túc.

a. Áp lực về “Tiêu chuẩn Xanh” cho các Dự án Khí tương lai của Việt Nam Khi EPA, cơ quan quản lý của nhà sản xuất năng lượng lớn nhất thế giới, đặt ra một tiêu chuẩn cao, nó sẽ nhanh chóng trở thành một thước đo tham chiếu trên toàn cầu. Các định chế tài chính quốc tế như Ngân hàng Thế giới (WB), Ngân hàng Phát triển Châu Á (ADB) và các ngân hàng thương mại lớn của châu Âu, Nhật Bản sẽ ngày càng lồng ghép các tiêu chí về phát thải methane vào điều kiện cho vay đối với các dự án năng lượng.

Điều này có nghĩa là các dự án khí trọng điểm trong tương lai của Việt Nam, chẳng hạn như chuỗi dự án Lô B – Ô Môn, nếu muốn thu hút vốn đầu tư nước ngoài hoặc nhận được các khoản tài trợ ưu đãi, sẽ cần phải có một “Kế hoạch Quản lý Methane” (Methane Management Plan) chi tiết và đáng tin cậy ngay từ khâu thiết kế. Việc chứng minh dự án tuân thủ các tiêu chuẩn quốc tế tốt nhất về môi trường sẽ trở thành một điều kiện tiên quyết.

b. Tác động đến Cạnh tranh trong Lĩnh vực Nhập khẩu LNG Với vai trò là một quốc gia đang ngày càng phụ thuộc vào LNG nhập khẩu, Việt Nam cần phân tích kỹ lưỡng các tác động hai mặt từ quy định này:

- Về giá: Giá LNG từ Mỹ có thể nhỉnh hơn một chút do chi phí tuân thủ, ảnh hưởng đến bài toán chi phí đầu vào cho các nhà máy điện khí.

- Về sản phẩm: Sự ra đời của “LNG được chứng nhận” tạo ra một phân khúc sản phẩm mới. Đây là cơ hội cho các nhà nhập khẩu như PVGAS. Hãy tưởng tượng một kịch bản khi một khách hàng lớn của PVGAS, ví dụ một nhà máy sản xuất của một tập đoàn công nghệ toàn cầu đặt tại Việt Nam có cam kết ESG, yêu cầu nguồn điện phải được tạo ra từ “năng lượng sạch hơn”. Khi đó, khả năng cung cấp các lô hàng LNG có chứng nhận phát thải thấp sẽ là một lợi thế cạnh tranh lớn.

c. Cơ hội về Tiếp nhận Công nghệ và Dịch vụ Kỹ thuật Quy định của EPA sẽ thúc đẩy một cuộc bùng nổ toàn cầu về công nghệ giám sát và giảm thiểu methane. Đây là một cơ hội vàng cho các doanh nghiệp dịch vụ kỹ thuật dầu khí hàng đầu của Việt Nam như Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC) và các đơn vị khác. Họ có thể chủ động tìm kiếm các hợp tác chiến lược với các công ty công nghệ của Mỹ và châu Âu để tiếp nhận chuyển giao, triển khai các công nghệ mới này. Các dịch vụ tiềm năng bao gồm: cung cấp dịch vụ LDAR bằng drone và camera OGI, lắp đặt hệ thống cảm biến giám sát liên tục, phân tích dữ liệu phát thải, và tư vấn các giải pháp giảm thiểu. Việc làm chủ các công nghệ này không chỉ giúp tối ưu hóa hoạt động tại các mỏ hiện hữu trong nước mà còn có thể xuất khẩu dịch vụ ra khu vực Đông Nam Á.

d. Bài học Kinh nghiệm cho việc Xây dựng Chính sách của Việt Nam Mô hình của Mỹ, kết hợp giữa các quy định bắt buộc của EPA và các cơ chế tài chính (phí phát thải, ưu đãi thuế) trong Đạo luật IRA, là một bài học kinh nghiệm quý giá. Nó cho thấy để thúc đẩy sự thay đổi, cần có cả “cây gậy” (quy định) và “củ cà rốt” (ưu đãi). Khi Việt Nam xây dựng lộ trình chi tiết để thực hiện cam kết Net Zero vào năm 2050, việc nghiên cứu và áp dụng một mô hình chính sách tích hợp tương tự sẽ giúp tạo ra một môi trường thuận lợi, khuyến khích doanh nghiệp đầu tư vào các công nghệ sạch một cách hiệu quả.

Kết luận

Quy định methane mới của EPA không chỉ là một văn bản pháp lý dành riêng cho nước Mỹ. Nó là một tín hiệu mạnh mẽ, một tuyên ngôn về sự thay đổi không thể đảo ngược trong các “luật chơi” của ngành năng lượng toàn cầu. Nó đánh dấu sự kết thúc của kỷ nguyên mà phát thải được xem là một yếu tố phụ, và mở ra một thời đại mới nơi hiệu suất môi trường trở thành một phần không thể tách rời của hiệu quả kinh tế và năng lực cạnh tranh.

Đối với ngành dầu khí Việt Nam, đây là một lời hiệu triệu để hành động. Việc chủ động nghiên cứu, thích ứng và áp dụng các tiêu chuẩn môi trường cao hơn không còn đơn thuần là câu chuyện về trách nhiệm xã hội, mà là một yêu cầu chiến lược để đảm bảo sự cạnh tranh, khả năng tiếp cận thị trường vốn và công nghệ, và sự phát triển bền vững trong một thế giới đang quyết liệt theo đuổi các giá trị xanh.

Nội dung trên đây là góc nhìn và tổng hợp của Diễn đàn Xăng dầu Việt Nam, dựa trên các phân tích thị trường quốc tế. Nội dung có thể có những thiếu sót, mời quý độc giả cùng thảo luận, chia sẻ quan điểm và các thông tin cập nhật khác về xu hướng này trong phần bình luận bên dưới.

Giữ kết nối

Bài viết mới nhất

Tại sao cùng ngồi trên “núi vàng” – dầu mỏ, Ả Rập siêu giàu còn Venezuela lại kiệt quệ?

Nếu chỉ nhìn vào những con số trên giấy, Venezuela sở hữu trữ lượng dầu mỏ đã được chứng minh lớn nhất thế giới (khoảng 303 tỷ thùng), vượt qua cả Ả Rập Xê Út (267 tỷ thùng). Thế nhưng, bức tranh thực tế lại bày ra một sự tương phản tàn khốc: Riyadh vươn [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 25/02/2026 02:45

Chia sẻ:

Share

Nếu chỉ nhìn vào những con số trên giấy, Venezuela sở hữu trữ lượng dầu mỏ đã được chứng minh lớn nhất thế giới (khoảng 303 tỷ thùng), vượt qua cả Ả Rập Xê Út (267 tỷ thùng). Thế nhưng, bức tranh thực tế lại bày ra một sự tương phản tàn khốc: Riyadh vươn mình thành một siêu cường tài chính, trong khi Caracas chìm trong siêu lạm phát, hạ tầng đổ nát và khủng hoảng kinh tế trầm trọng.

Sự chênh lệch này không do “trời sinh”. Hàng trăm tỷ thùng dầu dưới lòng đất sẽ mãi chỉ là lớp bùn đen vô giá trị nếu thiếu đi một bộ máy vĩ mô khỏe mạnh. Sự sụp đổ của Venezuela và sự trỗi dậy của Ả Rập Xê Út là cuốn sách giáo khoa kinh điển về 5 trụ cột cốt lõi dưới đây.

1. Nghịch lý Địa chất: “Mật ngọt” trên cát và “Nhựa đường” dưới bùn

Không phải thùng dầu nào sinh ra cũng bình đẳng. Sự khác biệt về đặc tính vật lý của dầu mỏ là điểm xuất phát của sự chênh lệch.

-

Ả Rập Xê Út (Dầu ngọt nhẹ – Light Sweet Crude): Dầu của Ả Rập Xê Út nằm ở các mỏ khổng lồ trên cạn và vùng nước nông. Dầu lỏng, nhẹ, ít lưu huỳnh, rất dễ bơm lên mặt đất và quá trình lọc hóa thành xăng, dầu diesel cực kỳ tiết kiệm. Chi phí sản xuất một thùng dầu ở Ả Rập Xê Út thuộc hàng thấp nhất thế giới (dưới 10 USD/thùng). Có thể ví dầu của họ như “nước lọc tinh khiết”.

-

Venezuela (Dầu siêu nặng – Extra-Heavy Crude): Hầu hết dầu của Venezuela nằm ở Vành đai Orinoco. Nó đặc quánh như hắc ín (nhựa đường) và chứa nhiều tạp chất. Để bơm được lên, họ phải dùng các dung môi đắt tiền (naphtha) để pha loãng, sau đó quá trình lọc hóa đòi hỏi các nhà máy công nghệ cao cực kỳ tốn kém. Chi phí sản xuất cao hơn gấp nhiều lần.

2. Quản trị Doanh nghiệp: Tôn trọng quy luật vốn (CAPEX) hay vắt kiệt “Con ngỗng đẻ trứng vàng”?

Trong ngành công nghiệp dầu mỏ, nếu không đổ tiền tỷ USD để duy trì thiết bị, sản lượng sẽ cắm đầu đi xuống. Đây là điểm sinh tử giữa hai tập đoàn quốc gia: Saudi Aramco và PDVSA.

-

Saudi Aramco – Tôn trọng quy luật tư bản: Aramco được hoàng gia trao quyền tự chủ quản trị như một tập đoàn đa quốc gia thực thụ. Dù đóng góp phần lớn ngân sách, Aramco luôn được giữ lại tỷ lệ Chi phí đầu tư tư bản (CAPEX) khổng lồ hàng năm để bảo trì giếng khoan, nâng cấp nhà máy và phát triển công nghệ. Nhờ đó, hệ thống luôn hoạt động ở hiệu suất tối đa.

-

PDVSA – “Bầu sữa” bị bỏ đói: Tại Venezuela, PDVSA bị biến thành một “chiếc ATM” tài trợ cho các chương trình dân túy. Nguồn vốn đáng lẽ dùng để bảo trì hệ thống chiết xuất dầu nặng lại bị rút ruột. Đỉnh điểm là vào năm 2002-2003, chính phủ đã sa thải hơn 18.000 chuyên gia, kỹ sư giỏi nhất của PDVSA (khoảng 40% lực lượng tinh hoa) vì lý do chính trị. Mất máu chất xám, thiếu tiền bảo trì, các trạm bơm hỏng hóc rỉ sét khiến sản lượng của Venezuela lao dốc thảm hại ngay từ trước khi có các lệnh cấm vận của Mỹ.

3. Môi trường Pháp lý và FDI: Trải thảm đỏ hay Quốc hữu hóa tàn bạo?

Ngành năng lượng đòi hỏi vốn đầu tư hàng tỷ USD và thời gian hoàn vốn hàng chục năm. Niềm tin vào quyền sở hữu tài sản (Property Rights) là yếu tố sống còn.

-

Ả Rập Xê Út – Độc quyền nhưng tôn trọng đối tác: Dù Aramco là công ty 100% vốn nhà nước, họ hoạt động trong một khung pháp lý vô cùng ổn định. Họ ký kết các hợp đồng liên doanh (Joint Ventures) với các tập đoàn dịch vụ dầu khí quốc tế (như Halliburton, Schlumberger), trả tiền sòng phẳng để sở hữu công nghệ phương Tây tốt nhất.

-

Venezuela – Đuổi cổ dòng vốn FDI: Năm 2007, Venezuela tiến hành quốc hữu hóa cưỡng ép các dự án khổng lồ của các tập đoàn phương Tây như ExxonMobil và ConocoPhillips. Hành động tước đoạt này đã cắt đứt hoàn toàn dòng Vốn đầu tư trực tiếp nước ngoài (FDI). Khi đuổi các tập đoàn này đi, Venezuela cũng tự tay vứt bỏ luôn những công nghệ khai thác dầu siêu nặng tiên tiến nhất mà PDVSA không thể tự vận hành.

4. Hố đen Vĩ mô: “Căn bệnh Hà Lan” và Bi kịch Tỷ giá đa tầng

Cách xử lý dòng tiền khổng lồ (Petrodollars) đã quyết định sinh mệnh nền kinh tế của hai quốc gia.

-

Venezuela và cơ chế tự hủy diệt: Trong kỷ nguyên giá dầu 100 USD/thùng, Venezuela mắc “Căn bệnh Hà Lan” (Dutch Disease) trầm trọng. Dòng ngoại tệ ồ ạt làm nội tệ tăng giá ảo, giết chết mọi ngành sản xuất trong nước, buộc họ phải nhập khẩu mọi thứ. Tồi tệ hơn, chính phủ thiết lập Tỷ giá hối đoái đa tầng (Multi-tiered Exchange Rate). Họ bán USD cực rẻ cho các công ty nhập khẩu “thiết yếu”. Những kẻ có đặc quyền chính trị đã lập công ty ma, mua USD giá rẻ từ nhà nước rồi tuồn ra chợ đen bán với giá cao gấp chục lần. Quá trình Kinh doanh chênh lệch giá (Arbitrage) này vắt kiệt dự trữ ngoại hối. Khi giá dầu sụp đổ (2014), nguồn thu USD đứt gãy, chính phủ in tiền vô tội vạ bù thâm hụt, đẩy quốc gia vào vòng xoáy siêu lạm phát.

-

Ả Rập Xê Út và Kỷ luật tài khóa: Riyadh duy trì bộ đệm tài khóa khổng lồ thông qua Quỹ Đầu tư Công (PIF). Ngân hàng Trung ương neo chặt tỷ giá đồng Riyal vào USD (3.75 SAR = 1 USD) một cách kỷ luật, giúp ổn định vĩ mô. Thái tử Mohammed bin Salman đã tung ra Tầm nhìn 2030 (Vision 2030) để đa dạng hóa nền kinh tế, thoát khỏi sự phụ thuộc vào dầu mỏ.

5. Cấu trúc Nợ và Trật tự Petrodollar: Đứng trên vai người khổng lồ hay Đối đầu hệ thống?

Yếu tố định đoạt cuối cùng là mối quan hệ với “Vị thần” của thương mại quốc tế: Đồng USD.

-

Ả Rập Xê Út – Kiến trúc sư Petrodollar: Bằng thỏa thuận bán dầu duy nhất bằng USD và mua trái phiếu Mỹ, Ả Rập Xê Út được tích hợp sâu vào trung tâm dòng chảy tư bản toàn cầu. Họ có xếp hạng tín nhiệm cao chót vót, dễ dàng vay hàng chục tỷ USD với lãi suất cực rẻ khi cần.

-

Venezuela – Bẫy nợ “Dầu đổi Cấp vốn” (Oil-for-Loans): Chọn cách đối đầu với trật tự USD, Venezuela gánh chịu các đòn trừng phạt tài chính tàn khốc (ngắt khỏi SWIFT). Bị cô lập, họ phải vay hơn 50 tỷ USD từ Trung Quốc và Nga, trả nợ bằng… Dầu thô. Khi giá dầu sụp đổ từ 100 USD xuống 30 USD/thùng, để trả một khoản nợ cố định, Venezuela phải bơm lượng dầu gấp ba lần giao cho chủ nợ. PDVSA nai lưng ra khai thác, nhưng hàng triệu thùng dầu xuất đi không mang về một đồng tiền mặt nào cho ngân sách. Đất nước vỡ nợ ngay trên chính đống tài nguyên của mình.

Kết luận

Câu chuyện của Venezuela và Ả Rập Xê Út minh chứng cho một chân lý tàn khốc của kinh tế học: Tài nguyên thiên nhiên chỉ là tiềm năng, cách quản trị mới quyết định vận mệnh. Venezuela không chết vì thiếu dầu. Họ chết vì “suy đa tạng” nền kinh tế vĩ mô: từ cơ chế tỷ giá đẻ ra tham nhũng, tịch thu tài sản làm mất niềm tin FDI, rút ruột vốn bảo trì hạ tầng, sập bẫy nợ “bán dầu trả nợ”, cho đến việc đối đầu với hệ thống tài chính toàn cầu. Đây là cuốn cẩm nang đắt giá nhất về “Lời nguyền tài nguyên” cho bất kỳ quốc gia nào đang sở hữu kho báu dưới lòng đất.

Góc thảo luận Diễn đàn: Từ bài học sụp đổ của PDVSA do thiếu vốn bảo trì (CAPEX) và chảy máu chất xám, các bác đánh giá thế nào về bài toán giữ chân nhân tài và chiến lược tái đầu tư hiện đại hóa hạ tầng của các doanh nghiệp Dầu khí Nhà nước tại Việt Nam hiện nay?

Tác động kép từ Biển Đỏ: Giá cước vận tải tăng và sự tái định hình bản đồ năng lượng Á-Âu

Bước sang năm thứ ba kể từ khi những cuộc tấn công đầu tiên của lực lượng Houthi làm rung chuyển Biển Đỏ (cuối năm 2023), cuộc khủng hoảng này đã vượt xa hoàn toàn khuôn khổ của một xung đột khu vực tạm thời. Đối với nền kinh tế toàn cầu năm 2026, Biển [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 02/02/2026 08:38

Chia sẻ:

Share

Bước sang năm thứ ba kể từ khi những cuộc tấn công đầu tiên của lực lượng Houthi làm rung chuyển Biển Đỏ (cuối năm 2023), cuộc khủng hoảng này đã vượt xa hoàn toàn khuôn khổ của một xung đột khu vực tạm thời. Đối với nền kinh tế toàn cầu năm 2026, Biển Đỏ không còn là một “điểm nghẽn” ngắn hạn, mà đã trở thành một “vết sẹo” cấu trúc, một chất xúc tác mạnh mẽ tạo ra “tác động kép” với những hệ lụy sâu sắc chưa từng có.

Tác động thứ nhất là sự thiết lập một mặt bằng giá cước vận tải mới – một “cú sốc” đã chuyển hóa thành trạng thái “bình thường mới” đầy đắt đỏ, giáng đòn mạnh vào chuỗi cung ứng toàn cầu. Tác động thứ hai, mang tính cấu trúc và dài hạn hơn, là sự chuyển dịch âm thầm nhưng quyết liệt, đang tái định hình lại bản đồ năng lượng kết nối hai lục địa Á và Âu. Bài viết này sẽ phân tích chi tiết hai tầng tác động này, lý giải cách chúng cộng hưởng và gây ảnh hưởng lên thị trường dầu khí ngay trong quý 1/2026.

Tác động thứ nhất – từ “cú sốc” giá cước đến “Mặt bằng chi phí mới” của chuỗi cung ứng

Tác động đầu tiên, trực diện và gây đau đớn nhất của cuộc khủng hoảng kéo dài này chính là sự thay đổi vĩnh viễn trong bài toán kinh tế của ngành vận tải biển. Nó đã tạo ra một cơn bão chi phí, không chỉ ảnh hưởng đến lợi nhuận của các hãng tàu mà còn thẩm thấu vào giá thành của từng thùng dầu, từng container hàng hóa, lan tỏa đến mọi mắt xích của thương mại toàn cầu.

1. Phân tích định lượng: Khi chi phí Logistics leo thang trở thành “Bình thường mới”

Trước năm 2024, tuyến đường qua Biển Đỏ và Kênh đào Suez là huyết mạch mặc định kết nối Á – Âu vì tính hiệu quả vượt trội về thời gian và chi phí. Tuy nhiên, đến tháng 2/2026, tuyến đường này gần như đã trở thành “vùng cấm” đối với phần lớn đội tàu thương mại phương Tây, buộc họ phải chấp nhận hải trình dài hơn, tốn kém hơn vòng qua Mũi Hảo Vọng của Châu Phi như một giải pháp cố định chứ không còn là tạm thời. Sự thay đổi mang tính cấu trúc này đã gây ra một cú sốc chi phí trên diện rộng:

-

Giá cước container thiết lập đáy mới: Đây là chỉ số phản ánh rõ ràng nhất “sức khỏe” của chuỗi cung ứng. Giá cước cho một container 40 feet (FEU) trên tuyến hàng hải trọng điểm từ Thượng Hải đến Rotterdam, sau khi đạt đỉnh vào đầu năm 2024, hiện tại không giảm về mức cũ mà đã ổn định ở một mặt bằng giá mới, cao hơn khoảng 150-200% so với mức trung bình giai đoạn trước khủng hoảng (2023). Sự gia tăng này không chỉ đến từ giá cước vận chuyển cơ bản (Base Rate) mà còn từ sự xuất hiện dày đặc của hàng loạt các loại phụ phí mới như “Phụ phí mùa cao điểm”, “Phụ phí điều chỉnh tuyến đường”.

-

Phí bảo hiểm tăng “dựng đứng”: Đối với những con tàu mạo hiểm hoặc bắt buộc phải đi qua khu vực Biển Đỏ, các công ty bảo hiểm toàn cầu (như Lloyd’s of London) vẫn duy trì mức “Phí bảo hiểm rủi ro chiến tranh” (War Risk Insurance Premium) cực kỳ cao. Mức phí này hiện dao động từ 0.7% đến 1% giá trị con tàu cho mỗi chuyến đi. Với một siêu tàu chở dầu trị giá 100 triệu USD, chủ tàu phải trả thêm tới 1 triệu USD chỉ riêng tiền bảo hiểm – một con số đủ để xóa bay lợi nhuận của chuyến hàng nếu không tăng giá cước.

-

Gánh nặng nhiên liệu và vận hành: Hành trình vòng qua Châu Phi dài hơn từ 10-14 ngày đồng nghĩa với việc các tàu phải tiêu thụ thêm một lượng nhiên liệu khổng lồ (bunker fuel). Ước tính, một siêu tàu chở dầu (VLCC) tiêu tốn thêm từ 1 – 1.5 triệu USD chi phí nhiên liệu cho mỗi chuyến đi vòng. Khoản chi phí khổng lồ này không hề biến mất, mà được cộng thẳng vào giá thành vận chuyển, buộc người mua hàng cuối cùng phải gánh chịu.

Những con số này vào năm 2026 không còn là những thống kê giật gân, chúng đã trở thành gánh nặng tài chính thực sự và thường trực, đè nặng lên vai các doanh nghiệp vận tải và các nhà xuất nhập khẩu trên toàn thế giới.

2. Hệ quả trực tiếp lên Thị trường Năng lượng: Chi phí “ẩn” trong mỗi thùng dầu

Trong ngành năng lượng, tác động của chi phí vận tải còn trực tiếp và tàn khốc hơn nhiều so với hàng hóa tiêu dùng. Giá của một thùng dầu hay một mét khối khí hóa lỏng (LNG) mà người tiêu dùng cuối cùng (như các nhà máy điện, nhà máy lọc dầu) phải trả thường được tính theo giá CIF (Cost, Insurance, and Freight – Chi phí hàng, Bảo hiểm và Cước phí).

Khi hai biến số Cước phí (F) và Bảo hiểm (I) tăng vọt và neo ở mức cao trong thời gian dài, giá giao hàng cuối cùng (Landed Price) chắc chắn sẽ bị đẩy lên, ngay cả khi giá dầu thô tại mỏ (FOB) không biến động nhiều. Cơ chế “pricing-in” (tính giá vào chi phí) này diễn ra rất rõ ràng:

-

Ví dụ, một siêu tàu VLCC chở 2 triệu thùng dầu, nếu tổng chi phí cho chuyến đi vòng qua Mũi Hảo Vọng tăng thêm 1.5 triệu USD, thì chi phí đó sẽ cộng thêm 0.75 USD vào mỗi thùng dầu trước khi nó kịp cập cảng nhà máy lọc dầu.

-

Con số 0.75 USD này nghe có vẻ nhỏ, nhưng khi nhân với hàng triệu thùng dầu được giao dịch mỗi ngày, nó tạo ra một áp lực tăng giá thường trực, thiết lập một “mức sàn giá dầu mới” (Price Floor) cao hơn tại các thị trường tiêu thụ xa xôi như Châu Âu.

-

Đặc biệt, trong bối cảnh tháng 2/2026 khi nguồn cung từ Mỹ/Đại Tây Dương đang bị thắt chặt do các biến động chính trị tại Venezuela (sự kiện 3/1/2026), sự đắt đỏ của vận tải biển càng làm trầm trọng thêm áp lực lạm phát năng lượng, khiến các quốc gia nhập khẩu không còn nhiều lựa chọn thay thế giá rẻ.

3. Gánh nặng cho các Nền kinh tế mở – Góc nhìn từ Việt Nam

Là một nền kinh tế có độ mở cực lớn (tổng kim ngạch xuất nhập khẩu gấp đôi GDP), Việt Nam đang cảm nhận rõ rệt nhất “cú sốc” chi phí kéo dài này trong những tháng đầu năm 2026. Tuyến hàng hải Á-Âu là con đường sống còn cho các ngành hàng xuất khẩu chủ lực của chúng ta.

-

Thế tiến thoái lưỡng nan của Xuất khẩu: Các doanh nghiệp dệt may, da giày, đồ gỗ và điện tử của Việt Nam, vốn dĩ đã có biên lợi nhuận mỏng, nay bước sang năm thứ ba phải đối mặt với bài toán hóc búa. Nếu họ tự gánh chịu chi phí vận tải tăng cao để giữ khách, lợi nhuận sẽ bị bào mòn đến mức nguy hiểm. Nếu họ chuyển phần chi phí này vào giá bán (FOB hoặc CIF), họ đối mặt với nguy cơ mất đơn hàng vào tay các đối thủ cạnh tranh có vị trí địa lý gần Châu Âu hơn như Thổ Nhĩ Kỳ, Bắc Phi hay các nước Đông Âu – những nơi không bị ảnh hưởng bởi khủng hoảng Biển Đỏ.

-

Nguy cơ Lạm phát Nhập khẩu: Ở chiều ngược lại, Việt Nam nhập khẩu rất nhiều máy móc, thiết bị, hóa chất và nguyên vật liệu cao cấp từ Châu Âu. Giá thành nhập khẩu tăng theo cước vận tải tạo ra áp lực “lạm phát chi phí đẩy”, làm tăng chi phí sản xuất trong nước và gây sức ép lên tỷ giá cũng như sự ổn định kinh tế vĩ mô trong năm 2026.

-

Áp lực lên Doanh nghiệp Xăng dầu: Các thương nhân đầu mối xăng dầu Việt Nam nhập khẩu thành phẩm từ các thị trường xa (ngoài khu vực ASEAN/Hàn Quốc) cũng phải tính toán kỹ lưỡng hơn về mức Premium (phụ phí) nhập khẩu, khi mà cước tàu biển thế giới không có dấu hiệu hạ nhiệt.

Tác động thứ Hai – sự “khu vực hóa” và tái định hình bản đồ năng lượng Á-Âu

Nếu “cú sốc” chi phí vận tải (ở Phần 1) là tác động tức thời và có thể đong đếm bằng tiền, thì sự thay đổi cấu trúc của các dòng chảy năng lượng mới là tác động sâu sắc, khó đảo ngược và mang tính chiến lược hơn. Cuộc khủng hoảng Biển Đỏ kéo dài sang năm thứ ba đang đóng vai trò như một chất xúc tác cực mạnh, đẩy nhanh quá trình tái định hình bản đồ năng lượng Á-Âu, biến thị trường dầu khí toàn cầu từ một khối thống nhất trở thành các khối khu vực biệt lập hơn.

1. Dịch chuyển Dòng chảy Dầu mỏ: Xu hướng “Khu vực hóa” và Sự phân mảnh thị trường

Đến tháng 2/2026, thế giới đang chứng kiến một sự dịch chuyển chiến lược rõ nét trong các tuyến đường vận chuyển dầu mỏ, có thể được mô tả bằng thuật ngữ “Khu vực hóa nguồn cung” (Supply Regionalization). Thị trường dầu mỏ toàn cầu đang bị chia tách thành hai bán cầu riêng biệt do “bức tường lửa” tại Biển Đỏ:

-

Châu Âu và “Pháo đài” Đại Tây Dương: Để giảm thiểu rủi ro bị tấn công và chi phí vận chuyển cao ngất ngưởng khi đi vòng qua Châu Phi, các nhà máy lọc dầu Châu Âu đang ráo riết “cắt đứt” sự phụ thuộc vào dầu thô Trung Đông. Thay vào đó, họ quay sang củng cố an ninh năng lượng trong “Lưu vực Đại Tây Dương” (Atlantic Basin). Dầu thô từ Mỹ (WTI, LLS), Brazil (Tupi), Guyana (Liza) và Tây Phi đang trở thành lựa chọn sống còn. Đặc biệt, trong bối cảnh nguồn cung từ Venezuela đang gặp biến động lớn sau sự kiện Mỹ can thiệp quân sự đầu năm (tháng 1/2026), sự cạnh tranh để giành giật các thùng dầu tại khu vực Đại Tây Dương này càng trở nên khốc liệt hơn bao giờ hết. Châu Âu chấp nhận trả giá cao hơn (Premium) cho dầu Mỹ để đổi lấy sự an toàn trong vận chuyển.

-

Trung Đông và Trục Châu Á (East of Suez): Ngược lại, các nhà sản xuất dầu khổng lồ ở Vịnh Ba Tư như Ả Rập Xê Út, UAE, và Iraq đang củng cố chiến lược “Hướng Đông” (Look East) một cách triệt để. Họ đẩy mạnh việc xuất khẩu dầu sang các khách hàng lớn tại Châu Á như Trung Quốc, Ấn Độ, Nhật Bản và ASEAN. Tuyến đường vận chuyển từ Vịnh Ba Tư qua eo biển Hormuz đến eo biển Malacca vẫn được coi là an toàn và hiệu quả về chi phí, không chịu ảnh hưởng trực tiếp từ lực lượng Houthi.

-

Sự trỗi dậy của “Hạm đội bóng tối” (Shadow Fleet): Một điểm đáng chú ý trong bức tranh năm 2026 là sự phân hóa của các đội tàu. Trong khi các tàu thương mại phương Tây phải đi vòng qua Mũi Hảo Vọng, thì các đội tàu “bóng tối” chở dầu từ Nga hay Iran vẫn di chuyển tương đối tự do qua Biển Đỏ để đến Ấn Độ và Trung Quốc, do ít bị lực lượng Houthi nhắm mục tiêu vì lý do chính trị. Điều này tạo ra một thị trường hai tốc độ: Một bên là thị trường chính thống chịu chi phí vận tải cao, một bên là thị trường “vùng xám” với chi phí thấp hơn, tạo ra lợi thế cạnh tranh bất bình đẳng cho các nền kinh tế mua dầu từ nguồn này.

2. Thị trường LNG và Cuộc đua An ninh Năng lượng Mới

Sự tái định hình bản đồ năng lượng còn thể hiện kịch tính hơn trên thị trường Khí tự nhiên hóa lỏng (LNG). Cuộc khủng hoảng Biển Đỏ là “phép thử sinh tử” thứ hai đối với an ninh năng lượng của Châu Âu, ngay sau cú sốc cắt giảm khí đốt của Nga năm 2022.

-

Lỗ hổng chiến lược Qatar: Sự phụ thuộc lớn của Châu Âu vào nguồn cung LNG từ Qatar (vốn phải đi qua Biển Đỏ để vào Địa Trung Hải) đã bộc lộ điểm yếu chết người. Việc các tàu LNG Q-Flex/Q-Max của Qatar phải đi vòng quanh Châu Phi không chỉ làm tăng thời gian giao hàng thêm 2 tuần mà còn làm đảo lộn lịch trình nạp khí tại các cảng nhập khẩu.

-

Trục Khí đốt Xuyên Đại Tây Dương: Tình trạng này đang thúc đẩy các nước Châu Âu ký kết thêm nhiều hợp đồng mua LNG dài hạn với các nhà sản xuất ở Mỹ. Dòng chảy LNG từ Vịnh Mexico sang Châu Âu đang trở thành “huyết mạch” thay thế, bất chấp những lo ngại về chính sách cấp phép xuất khẩu của Mỹ. Bản đồ khí đốt thế giới đang được vẽ lại: Mỹ nuôi sống Châu Âu, trong khi Qatar và Úc tập trung nuôi sống Châu Á.

3. Thách thức và Cơ hội cho Việt Nam trong “Bản đồ Năng lượng” mới

Trong một thế giới năng lượng bị “khu vực hóa” và phân mảnh sâu sắc như năm 2026, Việt Nam đối mặt với cả thách thức và yêu cầu bức thiết phải đổi mới tư duy chiến lược.

-

Thách thức cạnh tranh nguồn cung: Với tư cách là một quốc gia đang bắt đầu nhập khẩu LNG quy mô lớn cho các nhà máy điện (như Nhơn Trạch 3 & 4, Hiệp Phước, Sơn Mỹ…), Việt Nam sẽ phải cạnh tranh gay gắt hơn để mua khí. Khi Châu Âu hút hết lượng LNG từ Đại Tây Dương và Qatar tập trung bán cho các đối tác Đông Bắc Á giàu có, nguồn cung “giá rẻ” cho thị trường giao ngay (spot market) sẽ ngày càng khan hiếm. Việc đàm phán các hợp đồng dài hạn (SPA) trở nên khó khăn và đắt đỏ hơn.

-

Tư duy chiến lược mới: Việt Nam cần chủ động đa dạng hóa nguồn cung năng lượng, không chỉ về loại hình mà cả về địa lý.

-

Thứ nhất, cần tận dụng tối đa lợi thế địa lý để kết nối với các nguồn cung trong khu vực ít rủi ro vận tải hơn như Úc, Indonesia, Malaysia.

-

Thứ hai, việc phát triển hạ tầng kho dự trữ xăng dầu quốc gia và kho cảng LNG phải được xem là ưu tiên an ninh quốc gia cấp bách, nhằm tăng khả năng “gối đầu” (buffer) trước các cú sốc gián đoạn nguồn cung từ bên ngoài.

-

4. Đánh giá tổng thể: Kịch bản “Bình thường mới” cho năm 2026

Điều ngày càng trở nên rõ ràng vào tháng 2/2026 là thế giới khó có thể quay trở lại trạng thái vận hành chuỗi cung ứng tối ưu như trước đây. Rủi ro địa chính trị tại các “nút thắt cổ chai” (Chokepoints) như Biển Đỏ hay Eo biển Hormuz giờ đây được coi là một biến số cố hữu, một phần chi phí kinh doanh bắt buộc (Cost of doing business).

Kịch bản cho Giá dầu và Thị trường Năng lượng: Dựa trên “tác động kép” đã phân tích, thị trường năng lượng sẽ duy trì trạng thái bất ổn trong biên độ cao. Giá dầu khó có thể giảm sâu về mức thấp vì luôn bị nâng đỡ bởi chi phí vận tải và phí bảo hiểm rủi ro (“Mức sàn giá mới”). Các biến động giá sẽ ngày càng nhạy cảm hơn với các tin tức địa chính trị (như diễn biến tại Venezuela hay Iran), thay vì chỉ phụ thuộc đơn thuần vào cung-cầu như trước đây.

Kết Luận Chung

Cuộc khủng hoảng Biển Đỏ, kết hợp với các biến động đầu năm 2026, đã mang lại bài học đắt giá về sự mong manh của hệ thống thương mại toàn cầu. Nó tạo ra một tác động kép hoàn hảo: Vừa giáng đòn mạnh vào chi phí ngắn hạn, vừa đẩy nhanh quá trình phân cực bản đồ năng lượng dài hạn.

Đối với Việt Nam, việc nhận diện và chủ động thích ứng với cả hai tầng tác động này – từ việc quản trị chi phí logistics cho hàng xuất khẩu đến việc định vị lại chiến lược nhập khẩu năng lượng – là chìa khóa cốt lõi để đảm bảo tăng trưởng kinh tế bền vững trong một kỷ nguyên đầy biến động.

Trên đây là góc nhìn của mình trên diễn đàn xăng dầu, bài viết sẽ có thể có những sai xót không tránh khỏi, các bạn hãy cùng mình thảo luận để đánh giá bài viết một cách khách quan hơn nhé. Lưu ý rằng đây là góc nhìn cá nhân, không mang ý nghĩa lời khuyên đầu tư. Xin cảm ơn!

Ai Cập và Ả Rập Xê Út: Hai “Người gác cổng” của Biển Đỏ và vai trò cân bằng lợi ích

Giữa lúc các cuộc tấn công của Houthi biến Biển Đỏ thành điểm nóng toàn cầu, sự chú ý của giới phân tích đang ngày càng hướng về hai “người khổng lồ” thầm lặng đứng gác hai bên bờ huyết mạch hàng hải này: Ai Cập và Ả Rập Xê Út. Họ không phải là [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 02/02/2026 07:46

Chia sẻ:

Share

Giữa lúc các cuộc tấn công của Houthi biến Biển Đỏ thành điểm nóng toàn cầu, sự chú ý của giới phân tích đang ngày càng hướng về hai “người khổng lồ” thầm lặng đứng gác hai bên bờ huyết mạch hàng hải này: Ai Cập và Ả Rập Xê Út. Họ không phải là những khán giả thụ động trong cuộc khủng hoảng Biển Đỏ. Với vị thế địa lý và sức mạnh kinh tế-chính trị áp đảo trong khu vực, Cairo và Riyadh chính là những “người gác cổng” có vai trò quyết định. Sự ổn định, hay bất ổn, của tuyến đường vận chuyển dầu mỏ quan trọng bậc nhất thế giới này phụ thuộc lớn vào thế “cân bằng lợi ích” đầy tinh vi mà họ đang theo đuổi. Bài viết này sẽ phân tích sâu vai trò của hai cường quốc khu vực, cách họ điều hướng giữa lợi ích kinh tế sống còn, an ninh quốc gia, và các mối quan hệ phức tạp, và cách thế cân bằng đó tác động đến dòng chảy dầu mỏ thế giới và cả nền kinh tế Việt Nam.

1. Vai trò của Ai Cập trong khủng hoảng Biển Đỏ: Nỗi lo kinh tế sống còn

Đối với Ai Cập, cuộc khủng hoảng Biển Đỏ không phải là một vấn đề địa chính trị xa xôi, mà là một đòn giáng trực tiếp vào nền kinh tế vốn đang gặp nhiều khó khăn. Vị thế của Ai Cập được định hình bởi sự phụ thuộc gần như tuyệt đối vào một tài sản chiến lược duy nhất: Kênh đào Suez.

Kênh đào Suez: Huyết mạch kinh tế và “Gót chân Achilles”

Kênh đào Suez không chỉ là một tuyến hàng hải, nó là nguồn cung cấp ngoại tệ mạnh quan trọng bậc nhất, một trụ cột của ngân sách quốc gia Ai Cập. Trước khủng hoảng, con kênh này mang về cho Ai Cập doanh thu kỷ lục, ước tính gần 10 tỷ USD mỗi năm. Nó là biểu tượng của niềm tự hào dân tộc và là công cụ khẳng định vị thế của Ai Cập trên trường quốc tế. Tuy nhiên, chính sự phụ thuộc này đã biến kênh đào thành “gót chân Achilles” của Cairo trong bối cảnh khủng hoảng Biển Đỏ.

Kể từ khi các cuộc tấn công của Houthi bắt đầu, lưu lượng tàu thuyền qua kênh đào đã sụt giảm nghiêm trọng, có thời điểm lên tới 40-50%. Hàng loạt các hãng tàu container và tàu chở dầu lớn nhất thế giới như Maersk, Hapag-Lloyd, và BP đã quyết định chuyển hướng các đội tàu của mình đi vòng qua châu Phi. Mỗi con tàu không đi qua Suez đồng nghĩa với một khoản thất thu ngoại tệ lớn. Sự sụt giảm đột ngột này tạo ra một cuộc khủng hoảng ngân sách, làm trầm trọng thêm tình trạng thiếu hụt USD vốn đã nghiêm trọng của Ai Cập, gây áp lực khổng lồ lên chính phủ trong việc duy trì ổn định kinh tế vĩ mô và trả các khoản nợ nước ngoài. An ninh Biển Đỏ, do đó, không chỉ là vấn đề an ninh hàng hải, mà là vấn đề an ninh kinh tế sống còn của Ai Cập.

Thế tiến thoái lưỡng nan về An ninh và Đối ngoại

Mặc dù chịu thiệt hại kinh tế nặng nề nhất, Ai Cập lại tỏ ra cực kỳ thận trọng và đã từ chối tham gia trực tiếp vào liên minh quân sự “Prosperity Guardian” do Hoa Kỳ dẫn đầu. Sự do dự này xuất phát từ một thế tiến thoái lưỡng nan phức tạp. Về đối nội, chính phủ Ai Cập phải đối mặt với áp lực từ dư luận trong nước, vốn có sự đồng cảm sâu sắc với người Palestine trong bối cảnh xung đột Gaza. Bất kỳ hành động quân sự nào bị cho là “liên minh với phương Tây chống lại một lực lượng Hồi giáo” đều có thể gây ra bất ổn xã hội, một rủi ro mà chính quyền của Tổng thống Abdel Fattah el-Sisi không thể xem nhẹ.

Về đối ngoại, Cairo đang thực hiện một chính sách cân bằng tinh vi. Họ không muốn bị kéo vào một cuộc xung đột quân sự trực tiếp với Houthi, vốn có thể lan rộng và biến Ai Cập thành một bên tham chiến, gây nguy hiểm cho an ninh của chính Kênh đào Suez. Đồng thời, họ phải duy trì mối quan hệ đồng minh an ninh truyền thống với Mỹ, quốc gia cung cấp viện trợ quân sự quan trọng hàng năm. Thêm vào đó, việc giữ thái độ trung lập giúp Ai Cập có thể duy trì các kênh đối thoại với tất cả các bên, bao gồm cả Iran, để tìm kiếm một giải pháp ngoại giao cho khủng hoảng Biển Đỏ. Lựa chọn của Ai Cập là im lặng chịu đựng thiệt hại kinh tế trước mắt để tránh một kịch bản an ninh tồi tệ hơn trong dài hạn, một chiến lược đầy rủi ro nhưng được tính toán kỹ lưỡng.

2. Vai trò của Ả Rập Xê Út: Ván cờ địa chính trị phức tạp tại Biển Đỏ

Nếu Ai Cập bị động vì tổn thương kinh tế, thì Ả Rập Xê Út lại chủ động lựa chọn một vai trò thận trọng vì các toan tính chiến lược lớn lao hơn. Với đường bờ biển dài nhất trên Biển Đỏ, Riyadh có những lợi ích sống còn trong việc đảm bảo an ninh khu vực này.

Từ bờ biển Dầu mỏ đến Siêu đô thị NEOM: Khi an ninh Biển Đỏ là tương lai

Lợi ích của Ả Rập Xê Út tại Biển Đỏ mang tính nền tảng và tương lai.

- Hạ tầng dầu mỏ: Phần lớn các cảng xuất khẩu dầu mỏ và các nhà máy lọc dầu khổng lồ của Aramco, như cảng Yanbu trên Biển Đỏ, là những tài sản chiến lược. Bất kỳ sự gián đoạn nào cũng sẽ ảnh hưởng trực tiếp đến khả năng xuất khẩu dầu của quốc gia sản xuất lớn nhất OPEC, làm lung lay nền tảng kinh tế của vương quốc.

- Tầm nhìn 2030 (Vision 2030): Quan trọng hơn, toàn bộ kế hoạch cải cách kinh tế đầy tham vọng của Thái tử Mohammed bin Salman đều gắn liền với Biển Đỏ. Các siêu dự án như thành phố tương lai NEOM trị giá 500 tỷ USD và khu du lịch siêu sang The Red Sea Project được xây dựng ngay trên bờ biển này. Đây không chỉ là những dự án bất động sản, mà là nỗ lực để định vị Ả Rập Xê Út như một trung tâm toàn cầu về công nghệ, du lịch và thương mại. Sự thành công của chúng phụ thuộc hoàn toàn vào một môi trường an ninh, ổn định và tự do hàng hải. Một Biển Đỏ đầy rẫy tàu chiến và tên lửa là hình ảnh trái ngược hoàn toàn với một trung tâm du lịch và công nghệ toàn cầu mà Riyadh đang hướng tới.

Cân bằng mỏng manh: Giữa thỏa dịu với Iran và quan hệ Đồng minh với Mỹ

Chính vì những lợi ích khổng lồ đó, Ả Rập Xê Út đã chọn một nước cờ ngoại giao hết sức tinh vi trong cuộc khủng hoảng Biển Đỏ. Ưu tiên hàng đầu của Riyadh hiện nay là duy trì và củng cố thỏa thuận bình thường hóa quan hệ với Iran, vốn được Trung Quốc làm trung gian vào năm 2023. Thỏa thuận này đã giúp chấm dứt cuộc chiến ủy nhiệm tốn kém và đẫm máu ở Yemen, nơi Ả Rập Xê Út đã can thiệp quân sự trong nhiều năm. Việc Riyadh tham gia một hành động quân sự do Mỹ dẫn đầu chống lại Houthi (một lực lượng được Iran hậu thuẫn) sẽ có nguy cơ phá vỡ thỏa thuận mong manh này, đẩy khu vực trở lại bờ vực chiến tranh và có thể khiến các cơ sở hạ tầng dầu mỏ của Ả Rập Xê Út trở thành mục tiêu trả đũa.

Do đó, Riyadh đang ở trong một thế cân bằng khó khăn: một mặt, họ vẫn là đồng minh an ninh lâu đời của Mỹ và cần Mỹ đảm bảo an ninh chung; mặt khác, họ không muốn hy sinh những lợi ích từ việc hòa dịu với Iran để tham gia vào một cuộc đối đầu mà họ không nắm quyền kiểm soát. Sự im lặng và không tham gia của Ả Rập Xê Út không phải là sự yếu đuối, mà là một lựa chọn chiến lược có tính toán, đặt lợi ích quốc gia và tầm nhìn dài hạn lên trên các yêu cầu đồng minh trước mắt. Họ ưu tiên sự ổn định khu vực do chính họ kiến tạo hơn là tham gia vào một cấu trúc an ninh do bên ngoài áp đặt.

3. Tác động của khủng hoảng Biển Đỏ lên thị trường năng lượng toàn cầu

Chính sách cân bằng lợi ích của hai “người gác cổng” đã tạo ra những hệ quả trực tiếp và sâu sắc lên thị trường năng lượng, định hình một “trạng thái bình thường mới” đầy rủi ro trong cuộc khủng hoảng Biển Đỏ.

Biến động Giá dầu và Nguồn cung: Rủi ro kéo dài

Nghịch lý lớn nhất là: chiến lược thận trọng của Ai Cập và Ả Rập Xê Út, tuy giúp ngăn chặn một cuộc chiến tranh khu vực toàn diện (vốn có thể đẩy giá dầu lên 150-200 USD/thùng), lại gián tiếp làm cho tình trạng gián đoạn vận tải ở cấp độ thấp hơn kéo dài. Do không có một mặt trận thống nhất và mạnh mẽ từ các quốc gia trong khu vực, Houthi vẫn còn không gian để hoạt động.

Điều này khiến thị trường phải chấp nhận một thực tế mới: “phí bảo hiểm rủi ro” (risk premium) không phải là một yếu tố tạm thời, mà đã trở thành một thành phần cố hữu trong giá dầu. Thị trường không còn định giá cho một cuộc chiến sắp xảy ra, mà định giá cho một tình trạng bất ổn kéo dài vô thời hạn. Về nguồn cung, nó tạo ra sự phân mảnh. Các dòng chảy dầu mỏ được tái cấu trúc một cách bền vững hơn. Các nhà máy lọc dầu châu Âu phải trả giá cao hơn cho các loại dầu thô từ Đại Tây Dương, trong khi dầu thô Trung Đông được chuyển hướng nhiều hơn sang châu Á, tạo ra sự khác biệt về chi phí và nguồn cung giữa các khu vực, thử thách khả năng thích ứng của các nhà máy lọc dầu và các công ty thương mại.

Thị trường Khí tự nhiên (LNG): Tác động kép

Đối với thị trường LNG, tác động còn rõ rệt hơn. Sự do dự của Ai Cập trong việc đảm bảo an ninh tuyệt đối cho lối vào Kênh đào Suez, kết hợp với các cuộc tấn công, đã khiến các nhà xuất khẩu LNG lớn như Qatar phải coi việc đi vòng quanh châu Phi là một lựa chọn mặc định cho các chuyến hàng đến châu Âu. Điều này không chỉ làm tăng chi phí vận chuyển mà còn làm giảm hiệu quả của chuỗi cung ứng LNG toàn cầu. Một tàu chở LNG mất thêm hai tuần di chuyển đồng nghĩa với việc nó tạm thời bị rút khỏi thị trường, làm giảm số lượng tàu sẵn có để vận chuyển các lô hàng giao ngay. Điều này gây áp lực lên giá cả và an ninh năng lượng của châu Âu, đồng thời ảnh hưởng đến vị thế của chính Ai Cập như một trung tâm năng lượng và trung chuyển khí đốt tiềm năng ở Đông Địa Trung Hải.

4. Khủng Hoảng Biển Đỏ: Hàm Ý Nào Cho Kinh Tế Việt Nam?

Đối với Việt Nam, việc hiểu rõ ván cờ địa chính trị của Ai Cập và Ả Rập Xê Út là chìa khóa để dự báo các tác động kinh tế. Vì các “người gác cổng” đang ưu tiên một sự cân bằng kéo dài thay vì một giải pháp quân sự nhanh chóng, các doanh nghiệp và nhà hoạch định chính sách Việt Nam cần chuẩn bị cho một kịch bản dài hơi của khủng hoảng Biển Đỏ.

Chi phí Logistics Tăng Cao – Gánh nặng cho Xuất khẩu Á-Âu

Thông điệp rõ ràng là: tình trạng gián đoạn và chi phí vận tải cao sẽ không sớm kết thúc. Đây không phải là một cú sốc ngắn hạn, mà là một “bình thường mới”. Các ngành xuất khẩu chủ lực của Việt Nam như dệt may, da giày, điện tử và đồ gỗ phải xây dựng chiến lược kinh doanh dựa trên thực tế này. Chi phí vận chuyển cao hơn đến châu Âu và Bờ Đông Mỹ sẽ là một yếu tố cố định cần được tính vào giá thành, đòi hỏi các doanh nghiệp phải nâng cao năng suất, tối ưu hóa chuỗi cung ứng và tìm kiếm các lợi thế cạnh tranh khác. Việc chậm trễ giao hàng không chỉ gây thiệt hại tài chính mà còn làm xói mòn uy tín và có thể dẫn đến mất các hợp đồng dài hạn vào tay các đối thủ cạnh tranh ở gần hơn về mặt địa lý.

Áp lực Vĩ mô và An ninh Năng lượng

Ở tầm vĩ mô, “phí bảo hiểm rủi ro” tồn tại dai dẳng trên thị trường dầu mỏ toàn cầu, một hệ quả trực tiếp từ thế cân bằng địa chính trị ở Biển Đỏ, sẽ tiếp tục gây áp lực lên giá xăng dầu trong nước. Chính phủ sẽ phải đối mặt với bài toán khó trong việc điều hành giá năng lượng để vừa kiểm soát lạm phát, vừa hỗ trợ sản xuất. Bài học cho Việt Nam là an ninh kinh tế của một quốc gia thương mại không chỉ phụ thuộc vào các hiệp định tự do thương mại, mà còn phụ thuộc sâu sắc vào sự ổn định của các điểm nút địa chính trị trên toàn cầu. Việc xây dựng các kịch bản ứng phó, đa dạng hóa thị trường và tăng cường năng lực dự trữ chiến lược trở thành những yêu cầu cấp thiết.

Kết Luận

Ai Cập và Ả Rập Xê Út không phải là những người ngoài cuộc thụ động, mà là những kiến trúc sư chính đang định hình phản ứng của khu vực đối với khủng hoảng Biển Đỏ. Bằng một chiến lược “cân bằng lợi ích” phức tạp và đầy toan tính, họ đang cố gắng bảo vệ các lợi ích quốc gia sống còn của mình. Thế cân bằng này, tuy giúp ngăn chặn một cuộc chiến tranh lớn, nhưng lại chấp nhận kéo dài tình trạng gián đoạn thương mại ở cấp độ thấp hơn. Đối với một quốc gia có độ mở kinh tế lớn như Việt Nam, việc thấu hiểu động cơ và chiến lược của hai “người gác cổng” này không phải là một bài tập phân tích quốc tế đơn thuần, mà là một yêu cầu thiết yếu để dự báo rủi ro và điều hướng con thuyền kinh tế vượt qua những vùng biển bất ổn.

Trên đây là góc nhìn của mình trên diễn đàn xăng dầu, bài viết sẽ có thể có những sai xót không tránh khỏi, các bạn hãy cùng mình thảo luận để đánh giá bài viết một cách khách quan hơn nhé. Lưu ý rằng đây là góc nhìn cá nhân, không mang ý nghĩa lời khuyên đầu tư. Xin cảm ơn!

Thị trường LNG Toàn cầu: Người mua châu Á quay trở lại khi giá giảm, nhưng nhu cầu của châu Âu vẫn là một dấu hỏi

Thị trường khí tự nhiên hóa lỏng (LNG) toàn cầu vào giữa năm 2025 đang cho thấy một bức tranh hoàn toàn trái ngược với sự hỗn loạn và mức giá cao kỷ lục của giai đoạn 2022-2023. Sau một mùa đông tương đối ôn hòa và nguồn cung mới đi vào hoạt động, giá [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 29/01/2026 04:07

Chia sẻ:

Share

Thị trường khí tự nhiên hóa lỏng (LNG) toàn cầu vào giữa năm 2025 đang cho thấy một bức tranh hoàn toàn trái ngược với sự hỗn loạn và mức giá cao kỷ lục của giai đoạn 2022-2023. Sau một mùa đông tương đối ôn hòa và nguồn cung mới đi vào hoạt động, giá LNG giao ngay (spot price) đã “hạ nhiệt” đáng kể, tạo ra một môi trường thuận lợi hơn cho người mua.

Tuy nhiên, sự phục hồi nhu cầu đang diễn ra không đồng đều trên khắp thế giới. Thị trường hiện tại được định hình bởi một sự phân hóa rõ rệt: một bên là các quốc gia châu Á, đặc biệt là các thị trường nhạy cảm về giá, đang tích cực quay trở lại mua hàng; bên còn lại là châu Âu, với mức dự trữ cao, lại tỏ ra thận trọng và trở thành ẩn số lớn nhất định hình giá cả trong những tháng tới. Bài viết này sẽ phân tích sâu các xu hướng mua hàng đang diễn ra và đánh giá triển vọng của thị trường LNG toàn cầu trước thềm mùa đông 2025-2026.

1. Bối cảnh Thị trường Giữa năm 2025: Nguồn cung Dồi dào và Giá Giao ngay “Hạ nhiệt”

Sự sụt giảm của giá LNG giao ngay so với các đỉnh lịch sử không phải là ngẫu nhiên, mà đến từ sự kết hợp của cả yếu tố cung và cầu.

- Về Nguồn cung: Giai đoạn 2024-2025 chứng kiến nhiều dự án hóa lỏng khí mới đi vào hoạt động, đặc biệt là từ Mỹ và Qatar. Các dây chuyền sản xuất mới tại các dự án như Plaquemines LNG, Corpus Christi Giai đoạn 3 (Mỹ) và các dự án mở rộng ở Qatar đã bổ sung một lượng cung đáng kể vào thị trường toàn cầu, giúp giảm bớt tình trạng khan hiếm.

- Về Nhu cầu: Mùa đông 2024-2025 tại cả châu Âu và Đông Bắc Á đều không quá khắc nghiệt. Điều này giúp hai khu vực tiêu thụ lớn nhất thế giới tiết kiệm được một lượng khí đốt đáng kể, dẫn đến mức tồn kho cuối mùa đông cao hơn nhiều so với dự báo.

Kết quả là, giá LNG giao ngay tại châu Á (đo bằng chỉ số JKM – Japan-Korea Marker) và tại châu Âu (đo bằng chỉ số TTF của Hà Lan) đã giảm mạnh. Từ mức đỉnh có thể lên tới 40-50 USD/mmBtu trong giai đoạn khủng hoảng, giá JKM vào giữa năm 2025 đã ổn định trở lại ở mức 10-13 USD/mmBtu. Mức giá này đủ hấp dẫn để lôi kéo những người mua đã từng phải rời bỏ thị trường quay trở lại.

2. Sự trở lại của “Cỗ máy Tăng trưởng” châu Á

Châu Á, với tư cách là khu vực tiêu thụ LNG lớn nhất thế giới, đang dẫn dắt sự phục hồi nhu cầu trên thị trường giao ngay.

a. Người mua Nhạy cảm về Giá ở Nam và Đông Nam Á Các quốc gia như Ấn Độ, Thái Lan, Bangladesh và Pakistan là những người hưởng lợi lớn nhất từ việc giá giảm. Trong giai đoạn 2022-2023, khi giá LNG quá cao, các quốc gia này đã phải cắt giảm mạnh lượng LNG nhập khẩu, chuyển sang sử dụng các nhiên liệu thay thế như than đá và dầu mazut, gây ảnh hưởng đến sản xuất công nghiệp và phát điện.

Với mức giá JKM hiện tại, LNG đã trở nên cạnh tranh trở lại. Các công ty điện lực và công nghiệp tại các quốc gia này đang tích cực quay lại thị trường giao ngay để mua các lô hàng LNG, phục vụ cho nhu cầu kinh tế đang phục hồi và bổ sung kho dự trữ. Đây chính là động lực tăng trưởng chính của nhu cầu LNG giao ngay toàn cầu ở thời điểm hiện tại.

b. Trung Quốc – Gã khổng lồ Thận trọng nhưng Đang tăng tốc Trung Quốc, nhà nhập khẩu LNG lớn nhất thế giới, cũng đang tăng cường hoạt động mua hàng. Tuy nhiên, chiến lược của họ có phần khác biệt. Bên cạnh việc mua hàng trên thị trường giao ngay khi giá tốt, các công ty Trung Quốc đang rất tích cực trong việc ký kết các hợp đồng dài hạn (long-term contracts) mới với các nhà cung cấp từ Qatar và Mỹ. Chiến lược này giúp họ đảm bảo an ninh năng lượng trong dài hạn với mức giá ổn định hơn, đồng thời vẫn có thể tận dụng thị trường giao ngay để đáp ứng các nhu cầu linh hoạt.

c. Các Thị trường Truyền thống (Nhật Bản, Hàn Quốc) Nhu cầu từ Nhật Bản và Hàn Quốc tương đối ổn định. Phần lớn nhu cầu của họ được đáp ứng thông qua các hợp đồng dài hạn. Tuy nhiên, họ vẫn tham gia thị trường giao ngay một cách có chọn lọc để tối ưu hóa danh mục cung ứng và bổ sung kho dự trữ trước mùa đông.

3. Châu Âu – Từ “Người mua Hoảng loạn” đến “Người chơi Thận trọng”

Trái ngược với sự sôi động ở châu Á, thị trường châu Âu lại đang ở trong một trạng thái “chờ và xem”. Sau khi trở thành người mua năng nổ nhất thế giới vào năm 2022-2023 để thay thế khí đốt Nga, vai trò của châu Âu giờ đây đã thay đổi.

a. Mức dự trữ Cao kỷ lục – “Tấm đệm” An toàn Đây là yếu tố quan trọng nhất chi phối hành vi của châu Âu. Nhờ những nỗ lực phi thường trong hai năm qua và một mùa đông ôn hòa, các kho dự trữ khí đốt của châu Âu bước vào mùa hè năm 2025 với mức tồn kho cao kỷ lục, có thể đạt tới 75-80% tổng công suất ngay trong tháng 7.

“Tấm đệm” an toàn này mang lại cho châu Âu một vị thế vô cùng thoải mái. Họ không còn chịu áp lực phải mua vào bằng mọi giá để lấp đầy kho dự trữ như những năm trước. Thay vào đó, họ có thể mua hàng một cách từ tốn, chỉ vừa đủ để bù đắp lượng tiêu thụ hàng ngày và chờ đợi giá có thể giảm thêm.

b. Nhu cầu Công nghiệp vẫn chưa Phục hồi Hoàn toàn Một yếu tố khác là hiện tượng “phá hủy nhu cầu” (demand destruction). Mức giá năng lượng quá cao trong giai đoạn khủng hoảng đã buộc nhiều ngành công nghiệp sử dụng nhiều khí đốt ở châu Âu (như sản xuất phân bón, hóa chất, luyện kim ở Đức) phải cắt giảm sản lượng hoặc đóng cửa vĩnh viễn. Mặc dù một phần đã phục hồi, nhưng tổng nhu cầu khí đốt từ lĩnh vực công nghiệp vẫn chưa thể quay trở lại mức trước khủng hoảng.

4. Triển vọng và Tác động đến Thị trường

Sự phân hóa giữa hai châu lục đang tạo ra những động lực mới trên thị trường.

- Chênh lệch JKM-TTF và Dòng chảy LNG của Mỹ: Do nhu cầu ở châu Á mạnh mẽ hơn, giá JKM hiện đang thường xuyên giao dịch ở mức cao hơn một chút so với giá TTF ở châu Âu. Mức chênh lệch này (JKM premium) đang khuyến khích các lô hàng LNG linh hoạt, đặc biệt là từ Mỹ, ưu tiên hướng đến châu Á thay vì châu Âu.

- “Dấu hỏi” lớn cho Mùa đông 2025-2026: Sự cân bằng của thị trường hiện tại khá mong manh. Mọi dự báo đều phụ thuộc vào diễn biến của mùa đông sắp tới. Một đợt lạnh kéo dài và khắc nghiệt ở cả châu Âu và châu Á, hoặc một sự cố gián đoạn nguồn cung đột ngột, có thể nhanh chóng đẩy giá tăng vọt trở lại.

- Hàm ý đối với Việt Nam: Bối cảnh giá giao ngay đang ở mức tương đối thấp là một cơ hội tốt cho Việt Nam để mua các lô hàng bổ sung phục vụ cho sản xuất điện và công nghiệp. Tuy nhiên, các doanh nghiệp như PVGAS cần nhận thức rõ sự biến động tiềm tàng của thị trường. Chiến lược khôn ngoan lúc này là vừa tận dụng thị trường giao ngay, vừa tích cực đàm phán các hợp đồng cung ứng trung và dài hạn với các điều khoản linh hoạt.

Kết luận

Thị trường LNG toàn cầu giữa năm 2025 là câu chuyện về hai châu lục với những hành vi trái ngược. Châu Á đang là động lực chính thúc đẩy sự phục hồi của nhu cầu trên thị trường giao ngay, trong khi châu Âu, với vị thế an toàn về dự trữ, lại giữ vai trò là nhân tố quyết định hướng đi của giá cả trong tương lai gần.

Sự bình ổn hiện tại là một tín hiệu đáng mừng, cho thấy thị trường đã thích ứng được với “trật tự thế giới mới” sau cú sốc năng lượng. Tuy nhiên, sự cân bằng này vẫn còn mong manh. Khả năng dự báo và xây dựng một chiến lược mua sắm đa dạng, linh hoạt sẽ là chìa khóa để các quốc gia nhập khẩu, trong đó có Việt Nam, có thể điều hướng thành công qua những bất ổn tiềm tàng của thị trường năng lượng toàn cầu.

Nội dung trên đây là góc nhìn của Diễn đàn Xăng dầu Việt Nam, nội dung có thể có những thiết xót, mời quý độc giả cùng thảo luận và chia sẻ quan điểm về các xu hướng này trong phần bình luận bên dưới.

Quy định Methane mới của EPA Hoa Kỳ: Tác động và hàm ý đối với Ngành Dầu khí toàn cầu và Việt Nam

Vào những tháng cuối năm 2024 và đầu năm 2025, Cơ quan Bảo vệ Môi trường Hoa Kỳ (EPA) đã chính thức hoàn thiện và ban hành bộ quy tắc cuối cùng nhằm cắt giảm mạnh mẽ lượng khí thải methane từ ngành công nghiệp dầu khí. Đây không chỉ là một bản cập nhật [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 29/01/2026 03:26

Chia sẻ:

Share

Vào những tháng cuối năm 2024 và đầu năm 2025, Cơ quan Bảo vệ Môi trường Hoa Kỳ (EPA) đã chính thức hoàn thiện và ban hành bộ quy tắc cuối cùng nhằm cắt giảm mạnh mẽ lượng khí thải methane từ ngành công nghiệp dầu khí. Đây không chỉ là một bản cập nhật pháp lý đơn thuần, mà là một sự kiện mang tính lịch sử, một cuộc tái định hình sâu sắc các tiêu chuẩn vận hành, được xem là quy định về môi trường mang tính bước ngoặt và có ảnh hưởng sâu rộng nhất đối với ngành dầu khí Mỹ trong hơn một thập kỷ qua.

Quy định này không chỉ là một vấn đề nội bộ của Hoa Kỳ. Với vai trò là nhà sản xuất dầu khí lớn nhất thế giới và là nhà xuất khẩu LNG hàng đầu, các tiêu chuẩn mà Mỹ đặt ra có khả năng tạo ra một hiệu ứng gợn sóng, thiết lập một “tiêu chuẩn vàng” mới trên toàn cầu. Nó sẽ tác động đến các dòng chảy thương mại, thúc đẩy công nghệ mới và buộc các quốc gia khác phải nhìn nhận lại chiến lược của chính mình.

Bài viết này sẽ phân tích các nội dung chính của quy định, đánh giá tác động của chúng đến thị trường năng lượng toàn cầu, và quan trọng hơn là luận giải những hàm ý chiến lược, thách thức và cơ hội đối với ngành dầu khí Việt Nam trong bối cảnh mới này.

1. Tổng quan về Quy định Methane mới của EPA – Những điểm chính cần biết

Để hiểu được tầm vóc của sự thay đổi, cần nắm bắt được các yêu cầu cốt lõi và lý do tại sao methane lại trở thành tâm điểm của các nỗ lực pháp lý.

a. Tại sao Methane là mục tiêu hàng đầu? Trọng tâm chính của bộ quy tắc là khí methane (CH4). Trong cuộc chiến chống biến đổi khí hậu, methane được xem là mục tiêu chiến lược mang lại hiệu quả nhanh nhất. Mặc dù CO2 tồn tại trong khí quyển hàng trăm năm và gây ra hiệu ứng nóng lên tích lũy, methane lại có tiềm năng làm nóng Trái đất cao hơn 80 lần so với CO2 trong vòng 20 năm đầu tiên sau khi được thải ra. Do đó, việc cắt giảm nhanh chóng lượng khí thải methane được coi là cách hiệu quả nhất để làm chậm tốc độ nóng lên toàn cầu trong ngắn hạn. Ngành dầu khí, với các hoạt động từ thăm dò, khai thác đến vận chuyển, là một trong những nguồn phát thải methane nhân tạo lớn nhất, chủ yếu qua các sự cố rò rỉ và việc đốt bỏ, xả khí.

b. Các yêu cầu kỹ thuật chính Bộ quy tắc mới của EPA rất chi tiết và lần đầu tiên áp dụng cho cả các cơ sở hiện hữu, không chỉ các cơ sở mới. Các yêu cầu chính bao gồm:

- Chương trình Phát hiện và Sửa chữa Rò rỉ (LDAR) toàn diện và định kỳ. Đây là nền tảng của quy định. Tất cả các khu vực giếng khoan, bể chứa và trạm nén khí đều phải thực hiện các cuộc kiểm tra định kỳ (ví dụ: hàng quý hoặc bán niên) để phát hiện và khắc phục kịp thời các điểm rò rỉ. Quy định cũng chính thức phê duyệt việc sử dụng các công nghệ tiên tiến như camera quang học ghi hình khí (OGI) và các hệ thống cảm biến giám sát liên tục, chuyển từ việc kiểm tra điểm sang giám sát toàn diện.

- Chấm dứt Đốt bỏ Khí đồng hành (Routine Flaring) tại các giếng dầu mới. Quy định yêu cầu các nhà khai thác phải thu hồi và bán lượng khí đồng hành (associated gas) sinh ra từ các giếng dầu mới, thay vì đốt bỏ tại chỗ như thông lệ. Điều này không chỉ giảm phát thải mà còn giảm lãng phí tài nguyên, buộc các công ty phải đầu tư vào cơ sở hạ tầng đường ống thu gom khí ngay từ giai đoạn đầu.

- Nâng cấp Thiết bị theo tiêu chuẩn “không phát thải” (zero-bleed). Một nguồn phát thải lớn và thầm lặng đến từ các thiết bị điều khiển bằng khí nén (pneumatic controllers) vốn thường xuyên “xì” ra khí methane để hoạt động. Quy định mới yêu cầu các cơ sở phải thay thế các thiết bị cũ này bằng các thiết bị thế hệ mới “không xì” (zero-bleed) hoặc có tỷ lệ rò rỉ rất thấp.

- Chương trình giám sát “Siêu phát thải” (Super-Emitter Program) với sự tham gia của bên thứ ba. Đây là một trong những điểm mới mang tính cách mạng nhất. EPA cho phép các bên thứ ba đáng tin cậy (như các tổ chức môi trường, công ty công nghệ) sử dụng các công nghệ giám sát đã được chứng nhận (vệ tinh, drone) để phát hiện và báo cáo các sự cố rò rỉ methane quy mô lớn. Khi nhận được báo cáo, nhà vận hành cơ sở có nghĩa vụ pháp lý phải điều tra và khắc phục sự cố trong một khung thời gian nghiêm ngặt.

2. Tác động đến Thị trường Năng lượng Hoa Kỳ và Toàn cầu

Việc triển khai các quy định này sẽ tạo ra những tác động kinh tế và thương mại sâu rộng.

a. Tăng chi phí sản xuất và Tác động đến giá LNG của Mỹ Không thể phủ nhận rằng việc tuân thủ các quy định mới sẽ làm tăng chi phí. Doanh nghiệp sẽ phải bỏ ra các khoản đầu tư vốn (CAPEX) đáng kể để nâng cấp thiết bị và chi phí vận hành (OPEX) lớn cho các chương trình giám sát LDAR. Theo ước tính của nhiều tổ chức phân tích, chi phí này có thể cộng thêm khoảng 0.10 – 0.25 USD trên mỗi triệu BTU (mmBtu) vào giá thành sản xuất khí đốt tại Mỹ.

Mặc dù con số này có vẻ nhỏ, nó có thể ảnh hưởng đến tính cạnh tranh của LNG Mỹ trên thị trường toàn cầu, đặc biệt là khi cạnh tranh với các nhà cung cấp có chi phí thấp hơn như Qatar. Trong một thị trường LNG ngày càng cạnh tranh, từng xu chi phí đều có thể là yếu tố quyết định một hợp đồng được ký kết hay không.

b. Sự ra đời của thị trường “Khí đốt được Chứng nhận” (Certified Gas) Mặt khác, các quy định nghiêm ngặt lại tạo ra một cơ hội thương mại mới. Khí đốt được sản xuất từ các cơ sở tuân thủ và có thể chứng minh được cường độ phát thải methane thấp có thể được chứng nhận là “Khí có nguồn gốc có trách nhiệm” (Responsibly Sourced Gas – RSG).

Loại khí này đi kèm với một “giấy thông hành xanh”, cho phép nó được bán với một mức giá cao hơn (premium) cho các khách hàng đặc biệt quan tâm đến các tiêu chí ESG, chẳng hạn như các công ty điện lực ở châu Âu hay các tập đoàn công nghệ lớn có cam kết sử dụng năng lượng sạch. Thị trường cho RSG đang phát triển nhanh chóng, biến hiệu suất môi trường từ một chi phí tuân thủ thành một lợi thế cạnh tranh và một yếu tố tạo ra doanh thu.

3. Hàm ý Chiến lược đối với Ngành Dầu khí Việt Nam

Mặc dù là quy định của Mỹ, những hàm ý của nó đối với ngành dầu khí Việt Nam là rất rõ ràng và cần được phân tích một cách nghiêm túc.

a. Áp lực về “Tiêu chuẩn Xanh” cho các Dự án Khí tương lai của Việt Nam Khi EPA, cơ quan quản lý của nhà sản xuất năng lượng lớn nhất thế giới, đặt ra một tiêu chuẩn cao, nó sẽ nhanh chóng trở thành một thước đo tham chiếu trên toàn cầu. Các định chế tài chính quốc tế như Ngân hàng Thế giới (WB), Ngân hàng Phát triển Châu Á (ADB) và các ngân hàng thương mại lớn của châu Âu, Nhật Bản sẽ ngày càng lồng ghép các tiêu chí về phát thải methane vào điều kiện cho vay đối với các dự án năng lượng.

Điều này có nghĩa là các dự án khí trọng điểm trong tương lai của Việt Nam, chẳng hạn như chuỗi dự án Lô B – Ô Môn, nếu muốn thu hút vốn đầu tư nước ngoài hoặc nhận được các khoản tài trợ ưu đãi, sẽ cần phải có một “Kế hoạch Quản lý Methane” (Methane Management Plan) chi tiết và đáng tin cậy ngay từ khâu thiết kế. Việc chứng minh dự án tuân thủ các tiêu chuẩn quốc tế tốt nhất về môi trường sẽ trở thành một điều kiện tiên quyết.

b. Tác động đến Cạnh tranh trong Lĩnh vực Nhập khẩu LNG Với vai trò là một quốc gia đang ngày càng phụ thuộc vào LNG nhập khẩu, Việt Nam cần phân tích kỹ lưỡng các tác động hai mặt từ quy định này:

- Về giá: Giá LNG từ Mỹ có thể nhỉnh hơn một chút do chi phí tuân thủ, ảnh hưởng đến bài toán chi phí đầu vào cho các nhà máy điện khí.

- Về sản phẩm: Sự ra đời của “LNG được chứng nhận” tạo ra một phân khúc sản phẩm mới. Đây là cơ hội cho các nhà nhập khẩu như PVGAS. Hãy tưởng tượng một kịch bản khi một khách hàng lớn của PVGAS, ví dụ một nhà máy sản xuất của một tập đoàn công nghệ toàn cầu đặt tại Việt Nam có cam kết ESG, yêu cầu nguồn điện phải được tạo ra từ “năng lượng sạch hơn”. Khi đó, khả năng cung cấp các lô hàng LNG có chứng nhận phát thải thấp sẽ là một lợi thế cạnh tranh lớn.

c. Cơ hội về Tiếp nhận Công nghệ và Dịch vụ Kỹ thuật Quy định của EPA sẽ thúc đẩy một cuộc bùng nổ toàn cầu về công nghệ giám sát và giảm thiểu methane. Đây là một cơ hội vàng cho các doanh nghiệp dịch vụ kỹ thuật dầu khí hàng đầu của Việt Nam như Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC) và các đơn vị khác. Họ có thể chủ động tìm kiếm các hợp tác chiến lược với các công ty công nghệ của Mỹ và châu Âu để tiếp nhận chuyển giao, triển khai các công nghệ mới này. Các dịch vụ tiềm năng bao gồm: cung cấp dịch vụ LDAR bằng drone và camera OGI, lắp đặt hệ thống cảm biến giám sát liên tục, phân tích dữ liệu phát thải, và tư vấn các giải pháp giảm thiểu. Việc làm chủ các công nghệ này không chỉ giúp tối ưu hóa hoạt động tại các mỏ hiện hữu trong nước mà còn có thể xuất khẩu dịch vụ ra khu vực Đông Nam Á.

d. Bài học Kinh nghiệm cho việc Xây dựng Chính sách của Việt Nam Mô hình của Mỹ, kết hợp giữa các quy định bắt buộc của EPA và các cơ chế tài chính (phí phát thải, ưu đãi thuế) trong Đạo luật IRA, là một bài học kinh nghiệm quý giá. Nó cho thấy để thúc đẩy sự thay đổi, cần có cả “cây gậy” (quy định) và “củ cà rốt” (ưu đãi). Khi Việt Nam xây dựng lộ trình chi tiết để thực hiện cam kết Net Zero vào năm 2050, việc nghiên cứu và áp dụng một mô hình chính sách tích hợp tương tự sẽ giúp tạo ra một môi trường thuận lợi, khuyến khích doanh nghiệp đầu tư vào các công nghệ sạch một cách hiệu quả.

Kết luận

Quy định methane mới của EPA không chỉ là một văn bản pháp lý dành riêng cho nước Mỹ. Nó là một tín hiệu mạnh mẽ, một tuyên ngôn về sự thay đổi không thể đảo ngược trong các “luật chơi” của ngành năng lượng toàn cầu. Nó đánh dấu sự kết thúc của kỷ nguyên mà phát thải được xem là một yếu tố phụ, và mở ra một thời đại mới nơi hiệu suất môi trường trở thành một phần không thể tách rời của hiệu quả kinh tế và năng lực cạnh tranh.

Đối với ngành dầu khí Việt Nam, đây là một lời hiệu triệu để hành động. Việc chủ động nghiên cứu, thích ứng và áp dụng các tiêu chuẩn môi trường cao hơn không còn đơn thuần là câu chuyện về trách nhiệm xã hội, mà là một yêu cầu chiến lược để đảm bảo sự cạnh tranh, khả năng tiếp cận thị trường vốn và công nghệ, và sự phát triển bền vững trong một thế giới đang quyết liệt theo đuổi các giá trị xanh.

Nội dung trên đây là góc nhìn và tổng hợp của Diễn đàn Xăng dầu Việt Nam, dựa trên các phân tích thị trường quốc tế. Nội dung có thể có những thiếu sót, mời quý độc giả cùng thảo luận, chia sẻ quan điểm và các thông tin cập nhật khác về xu hướng này trong phần bình luận bên dưới.

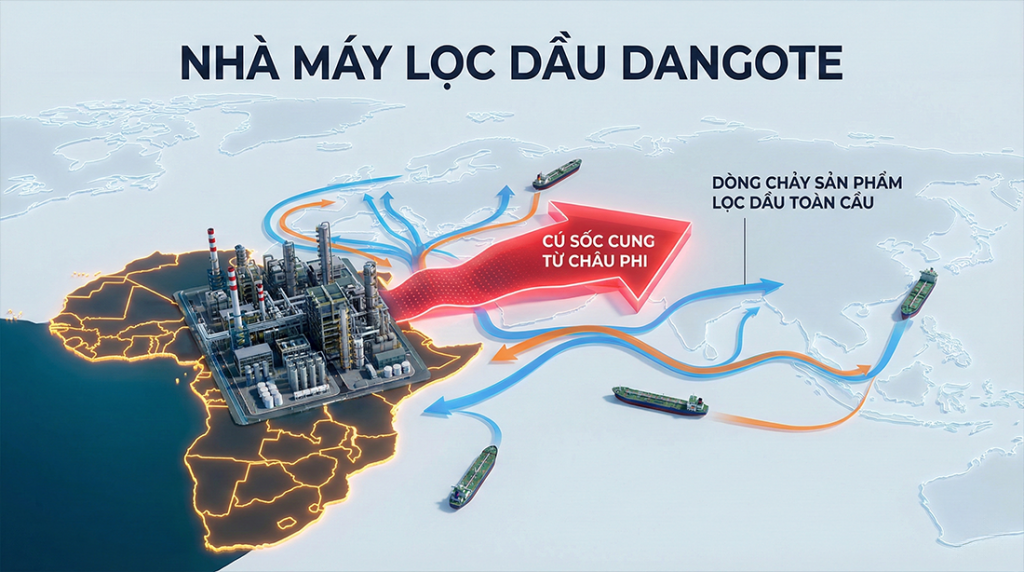

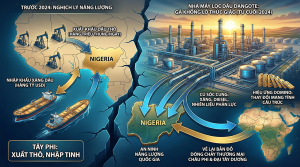

Nhà máy lọc dầu Dangote: Cú sốc cung từ châu Phi và Tác động đến Dòng chảy Sản phẩm Lọc dầu Toàn cầu

Trong nhiều thập kỷ, bức tranh năng lượng của Nigeria nói riêng và Tây Phi nói chung luôn được khắc họa bởi một nghịch lý sâu sắc: một khu vực xuất khẩu hàng triệu thùng dầu thô mỗi ngày nhưng lại phải chi hàng tỷ USD để nhập khẩu các sản phẩm thiết yếu như [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 29/01/2026 03:09

Chia sẻ:

Share

Trong nhiều thập kỷ, bức tranh năng lượng của Nigeria nói riêng và Tây Phi nói chung luôn được khắc họa bởi một nghịch lý sâu sắc: một khu vực xuất khẩu hàng triệu thùng dầu thô mỗi ngày nhưng lại phải chi hàng tỷ USD để nhập khẩu các sản phẩm thiết yếu như xăng và dầu diesel. Tuy nhiên, kể từ cuối năm 2024 và đặc biệt là trong nửa đầu năm 2025, một “gã khổng lồ” đã thực sự thức giấc và đang bắt đầu định hình lại hoàn toàn cuộc chơi.

Nhà máy lọc dầu Dangote, siêu dự án đặt tại Nigeria, sau khi đi vào hoạt động và tăng dần công suất, đang tạo ra một “cú sốc cung” mạnh mẽ. Nó không chỉ giải quyết bài toán an ninh năng lượng cho quốc gia đông dân nhất châu Phi mà còn gây ra một hiệu ứng domino, vẽ lại bản đồ dòng chảy thương mại sản phẩm lọc dầu trên khắp châu Phi và cả lưu vực Đại Tây Dương. Bài viết này sẽ phân tích sâu tác động của nhà máy lọc dầu Dangote và những thay đổi mang tính cấu trúc mà nó đang tạo ra.

1. Dangote – Siêu nhà máy Lọc dầu làm thay đổi cuộc chơi

Để hiểu được mức độ tác động mang tính cách mạng của Dangote, trước hết cần nắm được quy mô và tầm vóc của dự án này.

a. Các “con số biết nói”: Quy mô và Năng lực Vượt trội

Nhà máy lọc dầu Dangote không chỉ đơn thuần là một cơ sở công nghiệp lớn, nó là một công trình kỳ vĩ về kỹ thuật và quy mô. Với công suất thiết kế lên tới 650.000 thùng dầu thô mỗi ngày (bpd), Dangote là nhà máy lọc dầu một chuỗi (single-train) lớn nhất trên thế giới. Để so sánh, con số này lớn hơn tổng công suất của cả hai nhà máy lọc dầu lớn nhất Việt Nam là Dung Quất và Nghi Sơn cộng lại. Khi hoạt động hết công suất, nó có khả năng đáp ứng 100% nhu cầu nhiên liệu của Nigeria và còn dư một lượng đáng kể để xuất khẩu.

Điểm khác biệt cốt lõi nằm ở độ phức tạp. Đây là một nhà máy lọc dầu có chỉ số phức tạp Nelson rất cao, cho phép nó xử lý nhiều loại dầu thô khác nhau, từ các loại dầu ngọt nhẹ đặc trưng của Nigeria (như Bonny Light, Qua Iboe) đến các loại dầu chua và nặng hơn. Điều này mang lại sự linh hoạt tối đa trong việc lựa chọn nguồn nguyên liệu đầu vào.

Quan trọng nhất, tất cả các sản phẩm nhiên liệu từ Dangote, bao gồm xăng, dầu diesel và nhiên liệu máy bay (jet fuel), đều được thiết kế để đáp ứng tiêu chuẩn khí thải Euro V, với hàm lượng lưu huỳnh cực kỳ thấp. Đây là một bước nhảy vọt về chất lượng so với các loại nhiên liệu tiêu chuẩn thấp hơn thường được nhập khẩu vào khu vực Tây Phi trước đây.

b. Giải quyết Nghịch lý Năng lượng Lịch sử của Nigeria

Bối cảnh ra đời của nhà máy lọc dầu Dangote chính là để giải quyết một bài toán kinh tế và chính trị nan giải đã tồn tại hàng thập kỷ ở Nigeria. Mặc dù là một thành viên chủ chốt của OPEC và là một trong những nhà xuất khẩu dầu thô hàng đầu thế giới, Nigeria lại gần như không có năng lực lọc dầu nội địa. Các nhà máy lọc dầu quốc doanh, do quản lý yếu kém và thiếu đầu tư, đã hoạt động với công suất rất thấp hoặc tê liệt hoàn toàn.

Hệ quả là Nigeria phải xuất khẩu tài nguyên thô quý giá của mình và nhập khẩu lại gần như toàn bộ lượng xăng dầu thành phẩm với chi phí đắt đỏ. Để giữ giá nhiên liệu ở mức chấp nhận được cho người dân, chính phủ đã phải chi hàng tỷ USD mỗi năm cho các khoản trợ cấp, tạo ra một gánh nặng khổng lồ cho ngân sách quốc gia và là một nguồn gốc của tham nhũng. Dự án Dangote, một sáng kiến hoàn toàn của khu vực tư nhân do tỷ phú Aliko Dangote dẫn dắt, được kỳ vọng sẽ chấm dứt nghịch lý này.

2. Tác động Cấp độ 1 – Tái định hình Thị trường Châu Phi

Sự hiện diện của Dangote đang tạo ra một cuộc cách mạng tại chính Nigeria và lan tỏa ra toàn bộ khu vực.

a. Nigeria: Từ Nhà nhập khẩu thành “Hub” xuất khẩu của khu vực

Tác động đầu tiên và rõ ràng nhất là việc Nigeria đang nhanh chóng tiến tới tự chủ về nhiên liệu. Khi nhà máy tăng dần sản lượng trong năm 2025, lượng xăng và dầu diesel thành phẩm đã bắt đầu tràn ngập thị trường nội địa. Các số liệu nhập khẩu trong Quý 2/2025 đã giảm mạnh so với cùng kỳ năm trước và dự kiến sẽ về gần bằng không vào cuối năm. Việc có nguồn cung nội địa dồi dào cũng là cơ sở vững chắc để chính phủ Nigeria thực hiện cam kết loại bỏ hoàn toàn các khoản trợ cấp nhiên liệu tốn kém.

Sau khi đáp ứng đủ nhu cầu trong nước, với công suất khổng lồ, Dangote sẽ có một lượng sản phẩm thặng dư lên tới hàng trăm nghìn thùng mỗi ngày. Nigeria, từ một trong những nhà nhập khẩu xăng dầu lớn nhất châu Phi, đang trên đà chuyển mình thành một nhà xuất khẩu sản phẩm lọc dầu ròng (net exporter). Vị thế này mang lại cho Nigeria một công cụ kinh tế và địa chính trị mới, củng cố vai trò cường quốc năng lượng không thể tranh cãi của nước này trong khu vực.

b. Tây Phi: Kỷ nguyên Thương mại Nội khối Mới

Tác động của Dangote không chỉ dừng lại ở biên giới Nigeria. Đối với các quốc gia láng giềng trong Cộng đồng Kinh tế các quốcGia Tây Phi (ECOWAS) như Benin, Togo, Ghana, Cameroon và Senegal, sự xuất hiện của Dangote là một tin tức cực kỳ tích cực. Trước đây, họ phải nhập khẩu nhiên liệu từ các nhà cung cấp xa xôi ở châu Âu. Giờ đây, họ có một nguồn cung cấp khổng lồ, chất lượng cao ngay tại “sân sau”.

Dòng chảy thương mại đang được tái cấu trúc một cách cơ bản. Thay vì các tàu chở sản phẩm (product tankers) cỡ lớn đi từ Rotterdam hay Houston, giờ đây các tàu nhỏ hơn sẽ thực hiện các chuyến đi ngắn, vận chuyển sản phẩm từ cảng Lekki của Nigeria đến các nước lân cận. Điều này đang tạo ra một khối thương mại nội Phi về sản phẩm lọc dầu, giúp giảm sự phụ thuộc của khu vực vào các nhà cung cấp từ phương Tây và củng cố sự tự chủ về năng lượng cho châu Phi.

3. Tác động Cấp độ 2 – Cơn địa chấn Xuyên Đại Tây Dương đối với Châu Âu

Nếu Dangote là một phước lành cho châu Phi, thì nó lại là một “cơn ác mộng” đối với các nhà máy lọc dầu ở châu Âu.

a. “Cú đấm” vào các Nhà máy lọc dầu châu Âu

Trong nhiều năm, khu vực Tây Phi là thị trường xuất khẩu quan trọng nhất và lớn nhất đối với lượng xăng thặng dư của châu Âu. Các nhà máy lọc dầu ở khu vực ARA (Amsterdam-Rotterdam-Antwerp) có một mô hình kinh doanh ổn định: họ tối ưu hóa sản xuất dầu diesel để đáp ứng nhu cầu nội địa châu Âu, và lượng xăng dư thừa (một sản phẩm phụ không thể tránh khỏi của quá trình lọc dầu) sẽ được xuất khẩu sang Tây Phi và Mỹ.

Giờ đây, với việc Dangote có thể cung cấp đủ xăng cho Nigeria và các nước lân cận, thị trường Tây Phi gần như “đóng sập” đối với các nhà xuất khẩu châu Âu. Lượng xăng khổng lồ mà trước đây họ dễ dàng bán sang khu vực này giờ không còn nơi tiêu thụ. Đây là một cú sốc cấu trúc, một cú đấm trực diện vào mô hình kinh doanh cốt lõi của họ.

b. Khủng hoảng Thặng dư Xăng và Áp lực lên Biên lợi nhuận

Việc mất đi một thị trường đầu ra trọng yếu đã gây ra một áp lực khổng lồ lên biên lợi nhuận lọc dầu (refining margins) tại châu Âu, đặc biệt là lợi nhuận từ xăng (gasoline cracks). Các nhà máy lọc dầu châu Âu hiện đang phải chật vật tìm kiếm thị trường mới cho lượng xăng dư thừa của mình. Họ buộc phải đẩy mạnh xuất khẩu sang Mỹ Latinh, vùng Caribe, hoặc thậm chí là các chuyến đi dài ngày tốn kém đến châu Á. Tại các thị trường này, họ phải cạnh tranh khốc liệt với các nhà sản xuất từ Mỹ, Trung Đông và chính các nhà máy lọc dầu châu Á.

Đối với các nhà máy lọc dầu lâu đời, có hiệu suất thấp hoặc quy mô nhỏ ở châu Âu, cú sốc từ Dangote có thể là “giọt nước tràn ly”, đẩy nhanh quá trình tái cấu trúc và thậm chí buộc họ phải đóng cửa vĩnh viễn.

4. Hàm ý đối với Thị trường Châu Á và Việt Nam – Góc nhìn Chuyên gia

Những con sóng từ Đại Tây Dương chắc chắn sẽ lan đến châu Á và Việt Nam.

a. Dòng Xăng dư thừa của Châu Âu sẽ chảy về đâu?

Đây là câu hỏi quan trọng nhất. Khi thị trường Tây Phi không còn, và thị trường Mỹ đã tự chủ, một trong những lối thoát hợp lý cho lượng xăng dư thừa của châu Âu là hướng về phía Đông, đến châu Á. Mặc dù chi phí vận chuyển cao, nhưng khi đối mặt với tình trạng dư cung và biên lợi nhuận âm, các nhà sản xuất châu Âu có thể sẽ chấp nhận bán với giá hòa vốn hoặc thậm chí lỗ nhẹ để giải phóng hàng tồn kho.

Sự xuất hiện của các lô hàng xăng giá rẻ từ châu Âu sẽ tạo ra một áp lực cạnh tranh trực tiếp và gay gắt lên các nhà máy lọc dầu trong khu vực, bao gồm BSR (Dung Quất) và NSRP (Nghi Sơn) của Việt Nam. Nó có khả năng làm giảm biên lợi nhuận xăng trong toàn khu vực châu Á, ảnh hưởng đến hiệu quả kinh doanh của các nhà máy lọc dầu tại đây.

b. Tác động đến Dòng chảy Dầu thô Toàn cầu

Việc Dangote tiêu thụ 650.000 thùng/ngày dầu thô, chủ yếu là các loại dầu ngọt nhẹ của Nigeria, cũng làm thay đổi thị trường dầu thô. Lượng dầu này trước đây được xuất khẩu đi khắp thế giới, trong đó có châu Á. Việc Nigeria giữ lại nguồn cung này cho tiêu dùng nội địa có thể làm cho thị trường dầu thô ngọt nhẹ toàn cầu trở nên eo hẹp hơn một chút, có khả năng hỗ trợ giá của các loại dầu tương tự như WTI của Mỹ hay các loại dầu của Úc. Điều này có thể ảnh hưởng đến chi phí nguyên liệu đầu vào của các nhà máy lọc dầu châu Á vốn ưa chuộng loại dầu này.

c. Bài học về Phát triển Hạ tầng Lọc hóa dầu

Mô hình của Dangote cung cấp một case study vô giá. Đó là một dự án tư nhân quy mô khổng lồ, được chính phủ hỗ trợ bằng các cơ chế ưu đãi, ra đời để giải quyết một bài toán an ninh năng lượng quốc gia. Nó cho thấy vai trò to lớn của khu vực tư nhân trong việc đầu tư vào các dự án hạ tầng trọng điểm, giúp giảm bớt gánh nặng cho ngân sách nhà nước. Đây là một hình mẫu đáng để Việt Nam và các quốc gia khác nghiên cứu khi xem xét các dự án lọc hóa dầu chiến lược trong tương lai.

Kết luận

Sự đi vào hoạt động ổn định của nhà máy lọc dầu Dangote trong năm 2025 không chỉ là một thành tựu công nghiệp của riêng Nigeria, mà là một sự kiện mang tính địa-kinh tế, đang vẽ lại bản đồ năng lượng của cả một khu vực rộng lớn. Nó đã chấm dứt một nghịch lý lịch sử, mở ra một kỷ nguyên tự chủ năng lượng mới cho Tây Phi, đồng thời tạo ra một thách thức sinh tồn đối với các trung tâm lọc dầu truyền thống ở châu Âu.

Những tác động của nó sẽ tiếp tục lan tỏa, định hình lại các dòng chảy thương mại, biên lợi nhuận và chiến lược cạnh tranh trên thị trường sản phẩm lọc dầu toàn cầu trong nhiều năm tới. Cuộc chơi đã thực sự thay đổi, và những người chơi không kịp thích ứng sẽ bị bỏ lại phía sau.

Nội dung trên đây là góc nhìn và tổng hợp của Diễn đàn Xăng dầu Việt Nam, dựa trên các phân tích thị trường quốc tế. Nội dung có thể có những thiếu sót, mời quý độc giả cùng thảo luận, chia sẻ quan điểm và các thông tin cập nhật khác về xu hướng này trong phần bình luận bên dưới.

Giá dầu ngày 29/1/2026: Sắc xanh trở lại giữa “dư chấn” Venezuela và nỗi lo kinh tế

Thị trường dầu thô thế giới sáng nay (29/1) ghi nhận sắc xanh tích cực, kéo dài đà hồi phục của tuần cuối tháng 1. Giá dầu đang rơi vào trạng thái “giằng co kinh điển”, khi giới đầu tư phải đặt lên bàn cân một bên là những rủi ro nguồn cung ngắn hạn [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 29/01/2026 02:47

Chia sẻ:

Share

Thị trường dầu thô thế giới sáng nay (29/1) ghi nhận sắc xanh tích cực, kéo dài đà hồi phục của tuần cuối tháng 1. Giá dầu đang rơi vào trạng thái “giằng co kinh điển”, khi giới đầu tư phải đặt lên bàn cân một bên là những rủi ro nguồn cung ngắn hạn từ Nam Mỹ và Trung Đông, với một bên là nỗi lo về sức khỏe kinh tế toàn cầu trong năm 2026.

Bài viết này sẽ đi sâu phân tích các lực đẩy và lực cản đang định hình giá dầu trong những ngày giáp Tết này.

1. Yếu Tố Nâng Đỡ: “Phần bù rủi ro” quay trở lại

Thị trường có lý do chính đáng để đẩy giá lên cao khi lo ngại về nguồn cung đang lấn át các yếu tố khác.

-

Dư chấn từ Venezuela: Gần một tháng sau sự kiện Mỹ đột kích bắt giữ ông Maduro (ngày 3/1/2026), tình hình tại quốc gia có trữ lượng dầu lớn nhất thế giới vẫn chưa ổn định. Dù Mỹ đã kiểm soát, nhưng các cuộc đình công và phá hoại cục bộ tại các cơ sở của PDVSA đang làm gián đoạn dòng chảy dầu thô. Thị trường đang định giá lại “phần bù rủi ro” (Risk Premium) vì lo ngại nguồn cung từ đây sẽ chưa thể quay lại thị trường ngay lập tức như kỳ vọng.

-

Căng thẳng Trung Đông chưa hạ nhiệt: Bên cạnh Nam Mỹ, chảo lửa Trung Đông vẫn âm ỉ. Các tuyến vận tải qua Biển Đỏ vẫn chịu rủi ro tấn công lẻ tẻ, buộc chi phí bảo hiểm và vận tải neo ở mức cao, hỗ trợ giá dầu Brent không giảm sâu.

-

Tồn kho Mỹ giảm do bão tuyết: Báo cáo mới nhất từ EIA cho thấy tồn kho nhiên liệu chưng cất (Distillates) của Mỹ giảm mạnh hơn dự kiến do đợt rét đậm tại Bắc Mỹ, đẩy nhu cầu dầu sưởi tăng vọt trong ngắn hạn.

2. Yếu Tố Đối Trọng: Bóng ma suy thoái kinh tế

Tuy nhiên, đà tăng của giá dầu đang bị kìm hãm đáng kể, ngăn cản một cú bứt phá mạnh mẽ lên vùng 90 USD/thùng.

-

Dữ liệu kinh tế trái chiều: Các chỉ số PMI sản xuất tháng 1/2026 từ Trung Quốc và Châu Âu cho thấy đà phục hồi vẫn chậm chạp. Nhu cầu nhập khẩu dầu thô của Trung Quốc – động lực tăng trưởng chính của thế giới – đang có dấu hiệu bão hòa khi xe điện và xe hybrid tiếp tục chiếm thị phần lớn.

-

Áp lực lãi suất: Tại Mỹ, FED vẫn giữ thái độ thận trọng trong việc hạ lãi suất, khiến đồng USD mạnh lên. Một đồng USD đắt đỏ luôn là kẻ thù của giá dầu (vốn được định giá bằng USD), làm giảm sức mua của các quốc gia nhập khẩu sử dụng tiền tệ khác.

-

Nguồn cung ngoài OPEC: Dù Venezuela và OPEC+ gặp khó, nhưng dòng dầu từ Mỹ, Brazil và Guyana vẫn chảy mạnh ra thị trường, tạo nên một lớp đệm an toàn ngăn giá dầu tăng sốc.

3. Mức giá hiện tại

Tính đến đầu giờ sáng nay (giờ Việt Nam):

-

Dầu thô WTI (Mỹ): Giao dịch quanh mốc 63,21 USD/thùng.

-

Dầu thô Brent (London): Neo vững chắc trên mốc 68,40 USD/thùng.

Thị trường đang trong giai đoạn “nghe ngóng”. Các nhà giao dịch (Traders) đang ưu tiên các vị thế mua ngắn hạn để phòng ngừa rủi ro đứt gãy nguồn cung tại Venezuela, nhưng lại rụt rè trong các vị thế dài hạn vì lo ngại dư cung cấu trúc vào cuối năm 2026.

4. Kết Luận

Tóm lại, việc hợp đồng dầu thô tương lai nhích cao hơn trong phiên hôm nay phản ánh tâm lý lo ngại ngắn hạn nhiều hơn là sự lạc quan về nhu cầu dài hạn. Cán cân đang nghiêng nhẹ về phe “Bò” (Tăng giá) nhờ các yếu tố địa chính trị, nhưng lợi thế này rất mong manh.

Chỉ cần một báo cáo kinh tế tiêu cực từ Mỹ hoặc Trung Quốc, hoặc tín hiệu ổn định nhanh chóng tại Venezuela, giá dầu có thể sẽ quay đầu kiểm định lại các mốc hỗ trợ thấp hơn.

Góc thảo luận: Theo các bác, với tình hình bất ổn tại Venezuela hiện tại, liệu giá xăng dầu trong nước kỳ điều hành tới (trước Tết Nguyên Đán) có chịu áp lực tăng giá không, hay Quỹ Bình Ổn sẽ được xả để giữ giá ăn Tết?

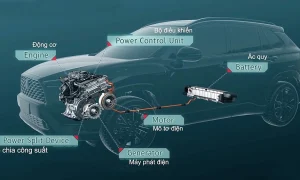

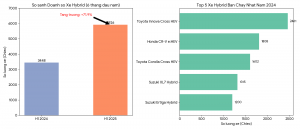

Cú “phanh gấp” của xe điện: Tác động đa chiều đến ngành năng lượng và tương lai giá dầu

Cuộc cách mạng xe điện (EV), vốn được coi là “cơn sóng thần” sẽ nhấn chìm ngành công nghiệp dầu mỏ, giờ đây đang gặp phải lực cản chưa từng có. Bước sang năm 2026, hiện tượng các ông lớn ô tô đồng loạt “quay xe” không còn là dự báo, mà đã trở thành [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 29/01/2026 02:24

Chia sẻ:

Share