Trang

Châu Âu và châu Á chạy đua đảm bảo an ninh năng lượng giữa bão giá dầu leo thang

Nền kinh tế toàn cầu đang bước vào một kỷ nguyên mà những hiệp định thương mại tự do hay các chính sách tiền tệ nới lỏng không còn là chiếc phao cứu sinh duy nhất. Khi những ngọn lửa địa chính trị bùng lên tại các khu vực xuất khẩu dầu mỏ trọng điểm, […]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 31/03/2026 02:22

Chia sẻ:

Share

Nền kinh tế toàn cầu đang bước vào một kỷ nguyên mà những hiệp định thương mại tự do hay các chính sách tiền tệ nới lỏng không còn là chiếc phao cứu sinh duy nhất. Khi những ngọn lửa địa chính trị bùng lên tại các khu vực xuất khẩu dầu mỏ trọng điểm, một quy luật sinh tồn tàn nhẫn được thiết lập lại: Quốc gia nào không thể đảm bảo an ninh năng lượng, nền kinh tế của quốc gia đó sẽ bị nghiền nát.

Giữa bối cảnh bão giá dầu leo thang không có điểm dừng, một cuộc chiến không tiếng súng đang diễn ra khốc liệt trên các sàn giao dịch hàng hóa và các tuyến vận tải biển. Đó là việc Châu Âu và châu Á chạy đua đảm bảo an ninh năng lượng bằng mọi giá. Dưới lăng kính vĩ mô của Diễn đàn Xăng dầu, đây không phải là một cuộc cạnh tranh thương mại thông thường, mà là một trò chơi có tổng bằng không (zero-sum game), nơi cái giá để đảm bảo an ninh năng lượng của lục địa này chính là sự suy kiệt tài chính của lục địa kia.

Bản chất tàn khốc của bài toán đảm bảo an ninh năng lượng

Trong nhiều thập kỷ, khái niệm đảm bảo an ninh năng lượng thường bị xem nhẹ tại các quốc gia phát triển. Họ tin rằng sức mạnh của đồng tiền nội tệ và các hệ thống logistics toàn cầu hóa sẽ tự động mang nhiên liệu đến tận cửa nhà máy. Nhưng khi bão giá dầu leo thang, tư duy này đã hoàn toàn phá sản. Việc đảm bảo an ninh năng lượng hiện nay đồng nghĩa với việc bạn phải tranh cướp những thùng dầu và những khối khí LNG vật lý cuối cùng trên thị trường với mức giá cắt cổ.

Khi chuỗi cung ứng truyền thống bị đứt gãy, mục tiêu tối thượng của các chính phủ không còn là kiềm chế lạm phát hay kích thích tăng trưởng. Mục tiêu duy nhất là đảm bảo an ninh năng lượng để hệ thống điện lưới không bị sụp đổ và các nhà máy không bị đóng cửa. Việc thất bại trong nỗ lực đảm bảo an ninh năng lượng sẽ tạo ra một cú sốc đình đốn sản xuất ngay lập tức. Do đó, các quốc gia sẵn sàng hy sinh dự trữ ngoại hối, chấp nhận thâm hụt ngân sách khổng lồ chỉ để đảm bảo an ninh năng lượng cho mạng lưới công nghiệp nội địa.

Cuộc chạy đua đảm bảo an ninh năng lượng này đã biến thị trường hàng hóa trở thành một đấu trường tàn nhẫn. Không có sự nhượng bộ, không có tình đồng minh. Mọi bản hợp đồng mua bán khí đốt tự nhiên hóa lỏng (LNG) hay dầu thô đều là minh chứng cho việc các quốc gia đang dùng tiềm lực tài chính để đảm bảo an ninh năng lượng và đẩy rủi ro thiếu hụt về phía đối thủ cạnh tranh.

Châu Âu: Chấp nhận cái giá đắt đỏ nhất để đảm bảo an ninh năng lượng

Lục địa già đang phải đối diện với bài toán vĩ mô khắc nghiệt nhất trong lịch sử hiện đại. Kể từ khi tự tay cắt đứt nguồn cung khí đốt giá rẻ từ Nga, toàn bộ nền tảng công nghiệp của Châu Âu đã lung lay đến tận gốc rễ. Giờ đây, để đảm bảo an ninh năng lượng, Châu Âu buộc phải quay sang thị trường giao ngay (spot market) và mua năng lượng với bất cứ giá nào.

Sự quyết liệt trong nỗ lực đảm bảo an ninh năng lượng của Châu Âu đã làm đảo lộn hoàn toàn dòng chảy thương mại toàn cầu. Các hạm đội tàu chở LNG từ Mỹ hay Trung Đông thay vì hướng về các thị trường truyền thống, nay đã được Châu Âu trả giá cao gấp bội để chuyển hướng cập bến các cảng của Đức, Pháp hay Hà Lan. Đối với các chính trị gia tại Brussels, việc đảm bảo an ninh năng lượng là vấn đề sống còn của chế độ. Họ thà để lạm phát bào mòn túi tiền của người dân còn hơn để xảy ra viễn cảnh chết cóng trong mùa đông hoặc các tập đoàn công nghiệp nặng phải tuyên bố phá sản vì thiếu điện.

Tuy nhiên, cái giá phải trả để đảm bảo an ninh năng lượng theo cách này là sự phi công nghiệp hóa (de-industrialization). Ngành công nghiệp luyện kim, hóa chất và sản xuất ô tô của Đức đang mất dần sức cạnh tranh trên trường quốc tế do chi phí đầu vào quá cao. Việc vung tiền để đảm bảo an ninh năng lượng trong ngắn hạn đang bào mòn sức mạnh cốt lõi của nền kinh tế Châu Âu trong dài hạn, biến họ từ một cường quốc xuất khẩu trở thành con tin của thị trường năng lượng giá cao.

Châu Á: Cỗ máy công nghiệp khát khao đảm bảo an ninh năng lượng

Ở phía bên kia bán cầu, Châu Á cũng đang chao đảo trong cuộc chạy đua đảm bảo an ninh năng lượng. Châu Á là đại bản doanh của những cỗ máy công nghiệp khổng lồ như Trung Quốc, Nhật Bản, Hàn Quốc và Ấn Độ. Nền kinh tế của khu vực này được xây dựng dựa trên việc nhập khẩu nguyên liệu thô, gia công và xuất khẩu thành phẩm. Do đó, việc đảm bảo an ninh năng lượng không chỉ là vấn đề sinh hoạt, mà là huyết mạch duy trì toàn bộ cỗ máy xuất khẩu.

Khi bão giá dầu leo thang, nỗ lực đảm bảo an ninh năng lượng của Châu Á gặp phải một rào cản chí mạng: Sự mất giá của đồng nội tệ. Khác với Mỹ, các quốc gia Châu Á phải dùng đồng Đô la Mỹ để mua dầu. Khi giá dầu tăng vọt và đồng USD mạnh lên, hóa đơn nhập khẩu năng lượng phình to nhanh chóng. Để đảm bảo an ninh năng lượng, các quốc gia Châu Á buộc phải đốt cháy dự trữ ngoại hối để can thiệp tỷ giá, hoặc ngậm đắng nuốt cay chấp nhận lạm phát chi phí đẩy.

Nhật Bản và Hàn Quốc là những ví dụ điển hình của việc chịu trận khi buộc phải đảm bảo an ninh năng lượng giữa bão giá. Cán cân thương mại thâm hụt nặng nề vì toàn bộ thặng dư xuất khẩu đều bị đem đi trả cho các hóa đơn mua dầu mỏ và LNG. Trong khi đó, Trung Quốc lại đang cố gắng đảm bảo an ninh năng lượng bằng cách ký kết các hợp đồng dài hạn và gia tăng nhập khẩu từ những nguồn cung bị phương Tây trừng phạt với mức giá chiết khấu. Dù bằng cách thức nào, việc dốc toàn lực để đảm bảo an ninh năng lượng cũng đang rút cạn sinh lực tài chính của khu vực Châu Á.

Hệ lụy vĩ mô khi thế giới dốc toàn lực đảm bảo an ninh năng lượng

Khi cả Châu Âu và châu Á cùng lao vào cuộc chạy đua đảm bảo an ninh năng lượng, một trật tự kinh tế mới đầy rủi ro được thiết lập. Sự tranh giành quyết liệt để đảm bảo an ninh năng lượng đã phá vỡ sự cân bằng cung cầu, tạo ra những hệ lụy vĩ mô tàn khốc cho phần còn lại của thế giới.

Thứ nhất, những quốc gia đang phát triển và nghèo tài nguyên bị đẩy ra khỏi rìa của thị trường. Khi Châu Âu và các cường quốc Châu Á sẵn sàng trả giá cao cắt cổ để đảm bảo an ninh năng lượng, các nước nghèo hoàn toàn không có cơ hội cạnh tranh. Họ buộc phải đối mặt với tình trạng cúp điện triền miên và nền kinh tế tê liệt vì không đủ ngoại tệ để nhập khẩu nhiên liệu. Cuộc đua đảm bảo an ninh năng lượng vô hình trung đã tạo ra một sự phân hóa giàu nghèo cực độ trên bản đồ địa chính trị.

Thứ hai, việc các quốc gia vung tiền đảm bảo an ninh năng lượng đang trực tiếp nuôi dưỡng bóng ma lạm phát đình đốn (Stagflation). Khi chi phí năng lượng bị neo ở mức quá cao, giá cả hàng hóa tiêu dùng bắt buộc phải tăng theo. Các ngân hàng trung ương rơi vào thế bế tắc, không thể hạ lãi suất để cứu vãn tăng trưởng kinh tế vì sợ lạm phát bùng nổ. Toàn bộ nền kinh tế toàn cầu bị mắc kẹt trong một vòng luẩn quẩn, nơi nỗ lực đảm bảo an ninh năng lượng lại chính là mồi lửa đốt cháy sức mua của người tiêu dùng.

Quyền lực thuộc về kẻ nắm giữ nguồn cung

Bức tranh vĩ mô hiện tại phơi bày một sự thật trần trụi: Tiền bạc không còn là quyền lực tuyệt đối. Trong cuộc chạy đua đảm bảo an ninh năng lượng, quyền lực thực sự nằm trong tay những quốc gia đang kiểm soát các giếng dầu và mỏ khí đốt.

Trong khi Châu Âu và Châu Á đang chảy máu tài chính để đảm bảo an ninh năng lượng, các quốc gia xuất khẩu năng lượng tại Trung Đông và đặc biệt là Mỹ đang thu về siêu lợi nhuận. Ngành công nghiệp dầu đá phiến của Mỹ không chỉ đáp ứng được nhu cầu nội địa mà còn xuất khẩu mạnh mẽ, biến sự hoảng loạn của thế giới trong việc đảm bảo an ninh năng lượng thành cơ hội củng cố sức mạnh của đồng Đô la và quyền lực địa chính trị của Washington.

Trận chiến đảm bảo an ninh năng lượng sẽ không dừng lại cho đến khi các giải pháp công nghệ thay thế thực sự vươn lên thay thế được nhiên liệu hóa thạch ở quy mô thương mại khổng lồ. Cho đến lúc đó, sự biến động của bão giá dầu leo thang sẽ tiếp tục là thanh gươm Damocles treo lơ lửng trên đầu nền kinh tế toàn cầu. Việc dự báo, thấu hiểu dòng tiền và có chiến lược phòng vệ rủi ro trước các cú sốc cung ứng là mệnh lệnh bắt buộc đối với mọi doanh nghiệp nếu muốn sống sót trong kỷ nguyên tranh đoạt khốc liệt này.

Sau 6/4: những kịch bản giá dầu và xăng nếu Mỹ thực sự tấn công nhà máy điện Iran

Sau 6/4: những kịch bản giá dầu và xăng nếu Mỹ thực sự tấn công nhà máy điện Iran Hạn chót 6/4 mà Washington đặt ra cho khả năng tấn công nhà máy điện và hạ tầng năng lượng Iran đang trở thành mốc thời gian được thị trường dầu mỏ theo dõi từng giờ. [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 02/04/2026 02:58

Chia sẻ:

Share

Sau 6/4: những kịch bản giá dầu và xăng nếu Mỹ thực sự tấn công nhà máy điện Iran

Hạn chót 6/4 mà Washington đặt ra cho khả năng tấn công nhà máy điện và hạ tầng năng lượng Iran đang trở thành mốc thời gian được thị trường dầu mỏ theo dõi từng giờ. Nếu các đòn tấn công thực sự xảy ra, giá dầu và giá xăng sẽ không chỉ phản ứng trong một ngày, mà có thể bước vào một giai đoạn biến động mới với nhiều kịch bản khác nhau.

Bối cảnh – từ chuỗi gia hạn đến khả năng “ra tay”

Trong nhiều tuần, Tổng thống Mỹ Donald Trump liên tục đặt ra rồi lại gia hạn “giờ G” tấn công nhà máy điện Iran, nhưng chưa bao giờ rút lại đe dọa đánh thẳng vào hạ tầng năng lượng của nước này. Điều này khiến thị trường phải sống trong tâm lý chờ đợi một cú leo thang có thể đến bất cứ lúc nào.

Ngày 6/4 vì thế không chỉ là một mốc trên lịch, mà là điểm hội tụ tâm lý: nếu Mỹ ra tay, thị trường sẽ phải định giá lại toàn bộ rủi ro chiến tranh và an ninh năng lượng ở Trung Đông; nếu không, câu hỏi tiếp theo sẽ là “gia hạn tiếp hay đổi chiến lược?”.

Kịch bản 1 – Tấn công giới hạn, cú sốc giá ngắn nhưng gắt

Ở kịch bản đầu tiên, Mỹ thực hiện một số đòn tấn công giới hạn, có chọn lọc vào một số nhà máy điện, trạm biến áp, cơ sở hạ tầng năng lượng của Iran, chủ yếu mang tính răn đe:

-

Diễn biến quân sự:

-

Đòn đánh được thông báo rõ ràng, thời gian ngắn, không mở rộng sang mạng lưới dầu khí hoặc cảng xuất khẩu.

-

Iran đáp trả mang tính biểu tượng, nhưng tránh phá hủy hạ tầng dầu khí và tuyến vận tải của các nước xung quanh.

-

-

Tác động đến giá dầu:

-

Giá dầu có thể nhảy vọt trong một – hai phiên giao dịch đầu, do thị trường phản ứng với tin “đã nổ súng”.

-

Sau khi rõ phạm vi tấn công giới hạn, giá có thể hạ bớt phần “hoảng loạn”, nhưng vẫn giữ mức cao hơn giai đoạn trước vì rủi ro tái leo thang.

-

-

Giá xăng và kinh tế:

-

Giá xăng tại Mỹ và nhiều nước nhập khẩu xăng dầu sẽ chịu áp lực tăng trong ngắn hạn, trước khi chậm rãi điều chỉnh nếu nguồn cung thực tế không bị tổn thất lớn.

-

Ảnh hưởng chính nằm ở tâm lý, chứ chưa phải cú sốc thiếu hụt vật lý kéo dài.

-

Kịch bản 2 – Leo thang vào hạ tầng năng lượng, giá dầu bước vào vùng “căng” mới

Kịch bản thứ hai là trường hợp lo ngại hơn: đòn tấn công mở rộng nhắm vào nhiều cơ sở điện lực, có thể lan sang cả nhà máy lọc dầu, kho chứa hoặc nút hạ tầng then chốt của Iran:

-

Diễn biến quân sự:

-

Mỹ nhắm phá hoại sâu hơn năng lực điện và một phần năng lực công nghiệp của Iran.

-

Iran đáp trả mạnh, không loại trừ khả năng tấn công vào cơ sở năng lượng, nhà máy khử mặn, kho cảng dầu của các nước vùng Vịnh được coi là “đồng minh của Mỹ”.

-

Eo biển Hormuz tiếp tục bị siết chặt, tàu dầu tăng tránh khu vực, phí bảo hiểm và cước vận tải nhảy vọt.

-

-

Tác động đến giá dầu:

-

Giá dầu có thể vượt xa vùng 100 USD/thùng và tiến gần các mức từng được nhắc tới trong các cảnh báo (150 USD/thùng hoặc hơn), tùy mức độ thiệt hại và thời gian gián đoạn.

-

Thị trường sẽ cộng thêm “phí rủi ro Iran” rất lớn, ngay cả khi sản lượng thực tế chưa sụt ngay.

-

Các mô hình dự báo lạm phát, tăng trưởng toàn cầu phải điều chỉnh theo hướng tiêu cực.

-

-

Giá xăng và kinh tế:

-

Giá xăng tại Mỹ, châu Âu, châu Á có thể thiết lập mặt bằng mới, gây áp lực nặng lên chi phí sinh hoạt và sản xuất.

-

Nhiều ngành tiêu thụ nhiều nhiên liệu (vận tải, hàng không, logistics, công nghiệp nặng) buộc phải điều chỉnh giá, cắt giảm hoạt động hoặc chuyển chi phí cho khách hàng.

-

Kịch bản 3 – Không kích + Hormuz tắc nghẽn kéo dài, nguy cơ khủng hoảng năng lượng khu vực

Kịch bản xấu nhất là khi đòn tấn công và trả đũa khiến không chỉ hạ tầng năng lượng Iran bị tổn hại, mà eo biển Hormuz và một phần hạ tầng dầu khí khu vực bị tê liệt trong thời gian dài:

-

Diễn biến quân sự – an ninh:

-

Mỹ đánh sâu; Iran phản ứng bằng tấn công vào nhà máy điện, nhà máy khử mặn, cơ sở dầu khí của các nước vùng Vịnh, và tăng cường tấn công/đe dọa tàu qua Hormuz.

-

Rủi ro tàu chở dầu bị trúng tên lửa, UAV, mìn… làm các hãng tàu, bảo hiểm giảm mạnh hoạt động, thậm chí tạm dừng qua tuyến này.

-

-

Tác động đến giá dầu:

-

Một phần đáng kể nguồn cung dầu và LNG đi qua Hormuz “biến mất” khỏi thị trường trong một thời gian.

-

Giá dầu có thể bứt phá lên vùng rất cao (tùy thực tế), đi kèm nguy cơ thiếu hụt vật lý chứ không chỉ là rủi ro tâm lý.

-

Khả năng tái hiện một cuộc khủng hoảng năng lượng kiểu mới, với tâm điểm là Trung Đông và các nước châu Á phụ thuộc nhập khẩu.

-

-

Hệ quả rộng hơn:

-

Nhiều nước phải tính đến biện pháp phân bổ xăng dầu, khí đốt theo hạn mức.

-

Lạm phát toàn cầu chịu cú sốc mới, tăng trưởng bị đe dọa; rủi ro suy thoái hoặc “stagflation mini” trở nên rõ rệt hơn.

-

Doanh nghiệp và nhà hoạch định chính sách cần chuẩn bị gì?

Dù kịch bản nào xảy ra sau 6/4, điểm chung là biến động sẽ còn kéo dài, khó có kịch bản “êm đềm” trong ngắn hạn. Điều này đặt ra yêu cầu:

-

Với chính phủ và cơ quan điều hành:

-

Xây dựng trước các kịch bản giá dầu – giá xăng (thấp, trung bình, cao, cực đoan).

-

Chủ động phương án sử dụng dự trữ, điều hành thuế – phí, cơ chế giá để giảm sốc.

-

Tăng cường theo dõi sát diễn biến quân sự – ngoại giao quanh Iran và eo Hormuz.

-

-

Với doanh nghiệp xăng dầu, vận tải, logistics, sản xuất:

-

Rà soát lại chi phí nhiên liệu, hợp đồng mua dầu/xăng, điều khoản giá với khách hàng.

-

Xem xét các công cụ phòng ngừa rủi ro (nếu điều kiện cho phép), hoặc ít nhất có kịch bản nội bộ cho trường hợp giá leo thang mạnh.

-

Đầu tư vào tiết kiệm năng lượng, tối ưu vận hành, nâng hiệu suất sử dụng nhiên liệu.

-

Góc nhìn cho Việt Nam – “chuẩn bị cho tình huống xấu”

Với Việt Nam – nền kinh tế nhập khẩu phần lớn nhu cầu xăng dầu – cách tiếp cận thực tế là:

-

Không chủ quan với mốc 6/4: dù Mỹ có tấn công hay tiếp tục gia hạn, xu hướng chung vẫn là rủi ro cao và giá khó rơi mạnh trong ngắn hạn.

-

Coi giá dầu cao là một kịch bản phải sống chung, không chỉ là cú nhảy tạm thời:

-

Doanh nghiệp cần sớm nâng tính linh hoạt của kế hoạch chi phí.

-

Người tiêu dùng, ngành vận tải, dịch vụ nên chuẩn bị tâm thế điều chỉnh thói quen sử dụng nhiên liệu.

-

Dù chiến sự và quyết sách cuối cùng nằm ngoài tầm kiểm soát của Việt Nam, việc chủ động kịch bản và nâng sức chống chịu trước biến động giá dầu sẽ giúp giảm đáng kể tác động tiêu cực lên nền kinh tế và đời sống người dân.

Trump lại lùi “giờ G”, chiến sự Iran chưa hạ nhiệt

Tổng thống Mỹ Donald Trump một lần nữa quyết định lùi thời điểm tấn công nhà máy điện và hạ tầng năng lượng của Iran sang ngày 6/4, thay vì “ra tay ngay lập tức” như những cảnh báo cứng rắn trước đó. Chuỗi gia hạn liên tiếp khiến chiến sự Iran – Mỹ vẫn [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 02/04/2026 02:35

Chia sẻ:

Share

Tổng thống Mỹ Donald Trump một lần nữa quyết định lùi thời điểm tấn công nhà máy điện và hạ tầng năng lượng của Iran sang ngày 6/4, thay vì “ra tay ngay lập tức” như những cảnh báo cứng rắn trước đó. Chuỗi gia hạn liên tiếp khiến chiến sự Iran – Mỹ vẫn căng như dây đàn, còn thị trường dầu mỏ và giá xăng phải “sống chung” với rủi ro leo thang kéo dài.

Trong bối cảnh eo biển Hormuz – “yết hầu” của dòng chảy dầu toàn cầu – vẫn chưa thực sự thông suốt, mỗi tuyên bố mới từ Nhà Trắng đều có thể làm giá dầu nhảy nhót chỉ trong vài phút.

Chuỗi gia hạn nhiều lần: “giờ G” cứ tới gần rồi… lại lùi

Từ cuối tháng 3 đến nay, Trump không chỉ một lần nhắc tới phương án tấn công nhà máy điện và lưới điện Iran, mà còn gắn kèm các mốc thời gian cụ thể – rồi lại gia hạn.

Có thể tóm lược chuỗi động thái như sau:

-

Đợt 1: Ông đưa ra tối hậu thư đầu tiên, yêu cầu Iran mở hoàn toàn eo biển Hormuz trong thời gian rất ngắn. Nếu không, Mỹ sẽ tấn công vào hệ thống điện và cơ sở năng lượng, coi đó là cách “buộc Tehran phải trả giá”.

-

Đợt 2: Khi hạn chót sắp đến, Trump tuyên bố lùi “giờ G” thêm vài ngày, với lý do “đang có những cuộc trao đổi tích cực hơn”, nhưng không rút lại lời đe dọa đánh vào nhà máy điện Iran.

-

Đợt 3: Cuối tháng 3, ông tiếp tục gia hạn, chuyển mốc sang đầu tháng 4, đồng thời gọi đây là “cơ hội cuối” cho Iran trước khi Mỹ tấn công vào hạ tầng năng lượng trọng yếu.

-

Đợt 4 (hiện tại): Thời hạn mới được công bố là ngày 6/4, với thông điệp “Mỹ sẽ sớm hoàn thành nốt công việc ở Iran”, song song là những tín hiệu nói vẫn “để ngỏ cửa” cho ngoại giao.

Chuỗi “đếm ngược rồi lại đếm lại” này khiến rủi ro tấn công nhà máy điện Iran luôn lơ lửng trên đầu, không được giải tỏa dứt khoát. Thay vì giảm căng thẳng, nó vô hình trung kéo dài tâm lý lo lắng của cả thị trường năng lượng lẫn các bên liên quan.

Giá dầu và xăng “treo cao”: thị trường sống trong trạng thái cảnh giác

Dù mỗi lần gia hạn giúp tạm tránh một cú sốc ngay lập tức lên hạ tầng năng lượng Iran, giá dầu và giá xăng vẫn chưa có dấu hiệu hạ nhiệt rõ rệt. Lý do là thị trường hiểu rằng rủi ro không biến mất, mà chỉ bị đẩy lùi thêm vài ngày.

-

Dầu thô vẫn được cộng thêm “phí rủi ro chiến tranh”: mọi kịch bản đều tính đến khả năng Mỹ thực sự ra tay sau mốc 6/4 nếu đàm phán bế tắc.

-

Giá xăng tại Mỹ tiếp tục ở vùng cao, phản ánh chi phí dầu đầu vào tăng và kỳ vọng nguồn cung có thể bị siết mạnh hơn nếu nhà máy điện, nhà máy lọc dầu hoặc cơ sở năng lượng Iran bị tấn công.

-

Các đợt điều chỉnh giá chỉ mang tính kỹ thuật ngắn hạn, trong khi xu hướng chung vẫn là mặt bằng giá cao và rất nhạy cảm với từng câu nói của Trump.

Đối với người tiêu dùng, điều này đồng nghĩa với việc phải chấp nhận chi phí nhiên liệu cao hơn trong thời gian dài hơn dự tính ban đầu. Với doanh nghiệp sử dụng nhiều xăng dầu, chi phí sản xuất và vận tải khó có thể “hạ nhiệt” nhanh chóng.

Tác động tâm lý: gia hạn nhưng không “giảm sốt”

Về mặt tâm lý, việc gia hạn nhiều lần tạo ra một trạng thái đặc biệt: lo ngại không bùng nổ cực điểm trong một ngày, nhưng lại kéo dài dai dẳng.

-

Thị trường không dám đặt cược mạnh vào kịch bản “hạ nhiệt”, vì không có gì đảm bảo sau 6/4 sẽ không xảy ra tấn công.

-

Nhà đầu tư có xu hướng giữ vị thế phòng thủ, chấp nhận mua bán trong môi trường giá cao, thay vì tin rằng giá dầu sẽ nhanh chóng quay về vùng thấp.

-

Doanh nghiệp khó lập kế hoạch chi phí nhiên liệu và giá bán dài hơi, bởi chỉ cần một động thái quân sự bất ngờ, toàn bộ giả định về giá dầu có thể phải viết lại.

Nói cách khác, mỗi lần gia hạn mới giống như thêm một vòng “thắt nút” vào tâm lý thị trường: không bùng nổ, nhưng cũng không hề thư giãn.

Ý nghĩa với an ninh năng lượng toàn cầu và góc nhìn Việt Nam

Việc Mỹ liên tục gia hạn nhưng vẫn giữ đe dọa tấn công nhà máy điện và hạ tầng năng lượng Iran cho thấy một thực tế: cuộc khủng hoảng hiện nay không chỉ là xung đột quân sự thuần túy, mà là một cuộc đấu kéo dài về an ninh năng lượng.

-

Đối với các nước nhập khẩu dầu, đây không còn là cú sốc ngắn hạn, mà là kịch bản giá cao kéo dài cần được đưa vào mọi kế hoạch kinh tế – tài chính.

-

Nhiều quốc gia buộc phải rà soát lại chiến lược dự trữ dầu, đa dạng hóa nguồn nhập và tuyến vận tải, cũng như đẩy mạnh các chương trình tiết kiệm, sử dụng năng lượng hiệu quả.

Với Việt Nam:

-

Là nước nhập khẩu phần lớn nhu cầu xăng dầu, Việt Nam chịu tác động trực tiếp từ mặt bằng giá dầu thế giới.

-

Các doanh nghiệp xăng dầu, vận tải, sản xuất cần xây dựng kịch bản “giá cao và biến động mạnh” như một trạng thái có thể kéo dài, chứ không chỉ là đợt sóng ngắn.

-

Cơ quan điều hành giá xăng dầu cần theo dõi sát các mốc như 6/4 và các phát biểu tiếp theo của phía Mỹ – Iran để chủ động trong việc xây dựng kịch bản điều hành, hạn chế tác động bất lợi lên lạm phát và mặt bằng chi phí toàn nền kinh tế.

Kết

Quyết định gia hạn thời hạn tấn công nhà máy điện Iran đến 6/4 cho thấy Nhà Trắng vẫn đang chơi một “ván cờ” vừa quân sự, vừa tâm lý với Tehran và cả thị trường dầu mỏ. Khi “giờ G” liên tục bị đẩy lùi nhưng không bị hủy bỏ, thị trường buộc phải chấp nhận sống chung với một mức rủi ro cao hơn bình thường – và đó là lý do giá dầu, giá xăng vẫn khó có thể hạ nhiệt trong một sớm một chiều.

Nga, Iran và sự thật trần trụi về bài toán tái định hình bản đồ cung ứng dầu toàn cầu

Trật tự thế giới mà chúng ta từng quen thuộc trong suốt nhiều thập kỷ qua đang bị phá vỡ từ nền móng. Những quy tắc thương mại, các lệnh cấm vận và sự độc tôn của dòng chảy năng lượng truyền thống đang dần trở nên vô hiệu. Đằng sau những bản tin thời [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 31/03/2026 02:38

Chia sẻ:

Share

Trật tự thế giới mà chúng ta từng quen thuộc trong suốt nhiều thập kỷ qua đang bị phá vỡ từ nền móng. Những quy tắc thương mại, các lệnh cấm vận và sự độc tôn của dòng chảy năng lượng truyền thống đang dần trở nên vô hiệu. Đằng sau những bản tin thời sự hàng ngày về xung đột và các gói trừng phạt kinh tế, một sự thay đổi mang tính thời đại đang âm thầm diễn ra. Đó là việc hai cường quốc năng lượng đang bắt tay nhau giải quyết bài toán tái định hình bản đồ cung ứng dầu toàn cầu.

Dưới góc nhìn phân tích vĩ mô của Diễn đàn Xăng dầu, sự hợp tác chiến lược giữa Nga và Iran không phải là một liên minh chính trị đơn thuần. Đây là một cuộc chiến sinh tồn về mặt kinh tế. Việc họ nỗ lực tái định hình bản đồ cung ứng dầu chính là nhát dao sắc bén nhất đâm thẳng vào hệ thống cấm vận của phương Tây, làm thay đổi vĩnh viễn dòng chảy huyết mạch của nền kinh tế toàn cầu.

Vô hiệu hóa cấm vận bằng chiến lược tái định hình bản đồ cung ứng dầu

Nhiều năm qua, các quốc gia phương Tây luôn tin rằng họ nắm giữ quyền lực định đoạt sự sống còn của bất kỳ nền kinh tế nào thông qua hệ thống tài chính SWIFT và các lệnh cấm vận xuất khẩu. Tuy nhiên, Nga và Iran đã chứng minh điều ngược lại. Bằng cách tái định hình bản đồ cung ứng dầu, hai quốc gia này đã tạo ra một hệ sinh thái thương mại hoàn toàn độc lập và nằm ngoài tầm kiểm soát của các cường quốc đối lập.

Sự kiện quan trọng nhất trong chiến dịch tái định hình bản đồ cung ứng dầu chính là sự ra đời và trỗi dậy của “hạm đội bóng tối” (shadow fleet). Hàng trăm tàu chở dầu khổng lồ không rõ lai lịch, tắt thiết bị định vị và liên tục đổi cờ quốc tịch đang ngày đêm hoạt động trên các đại dương. Chúng là công cụ đắc lực nhất để Nga và Iran tái định hình bản đồ cung ứng dầu. Hàng triệu thùng dầu mỗi ngày được sang mạn ngay giữa biển khơi, pha trộn nguồn gốc và ngang nhiên tiến vào các thị trường tiêu thụ khổng lồ.

Khi phương Tây áp đặt giá trần, Nga lập tức sử dụng hạm đội bóng tối này để lách luật và hoàn thiện việc tái định hình bản đồ cung ứng dầu. Iran, với kinh nghiệm hàng thập kỷ sống dưới các lệnh trừng phạt tàn khốc, đã chia sẻ những kỹ thuật lách luật tinh vi nhất cho Moscow. Sự kết hợp này khiến các lệnh cấm vận chỉ còn là những tờ giấy lộn. Việc tái định hình bản đồ cung ứng dầu đã thành công biến hệ thống cấm vận phương Tây thành một tấm lưới rách, nơi dầu mỏ vẫn tự do chảy đến những nơi trả giá cao.

Trục Đông Á: Trung tâm của việc tái định hình bản đồ cung ứng dầu

Một bản đồ không thể được vẽ lại nếu thiếu đi những cực nam châm hút dòng vốn. Trọng tâm của chiến lược tái định hình bản đồ cung ứng dầu chính là sự dịch chuyển điểm đến từ Châu Âu sang các cỗ máy công nghiệp khổng lồ tại Châu Á, đặc biệt là Trung Quốc và Ấn Độ.

Việc tái định hình bản đồ cung ứng dầu mang lại lợi ích khổng lồ cho cả người bán lẫn người mua. Nga và Iran cần một thị trường tiêu thụ đủ lớn để thay thế hoàn toàn cho sự vắng mặt của Châu Âu. Đổi lại, Bắc Kinh và New Delhi cần một nguồn năng lượng dồi dào với mức giá chiết khấu sâu để duy trì lợi thế cạnh tranh xuất khẩu. Sự ăn ý này đã thúc đẩy tốc độ tái định hình bản đồ cung ứng dầu diễn ra nhanh hơn bất kỳ dự báo nào của giới chuyên gia vĩ mô.

Sự trớ trêu và tàn nhẫn của địa chính trị thể hiện rõ nhất ở sự kiện Ấn Độ. Nhờ việc Nga tái định hình bản đồ cung ứng dầu, Ấn Độ nhập khẩu dầu thô giá rẻ của Nga với khối lượng kỷ lục. Sau đó, các nhà máy lọc dầu của Ấn Độ chế biến lượng dầu thô này thành dầu diesel và xăng, rồi bán ngược lại cho chính thị trường Châu Âu với mức giá cắt cổ. Về bản chất, dầu của Nga vẫn chảy vào Châu Âu, nhưng Châu Âu phải trả thêm một khoản phí khổng lồ cho người trung gian. Đây chính là minh chứng rõ nét nhất cho thấy sự thành công tàn bạo của quá trình tái định hình bản đồ cung ứng dầu mà Moscow và Tehran đang theo đuổi.

Sự sụp đổ của quyền lực Petrodollar và nỗ lực tái định hình bản đồ cung ứng dầu

Khía cạnh đáng sợ nhất của chiến dịch tái định hình bản đồ cung ứng dầu không nằm ở những thùng dầu vật lý, mà nằm ở hệ thống thanh toán đằng sau nó. Quyền lực bá chủ của Mỹ trong nửa thế kỷ qua được xây dựng dựa trên nền tảng Petrodollar, nơi mọi giao dịch dầu mỏ trên thế giới đều phải thanh toán bằng đồng Đô la Mỹ.

Nhưng khi Nga và Iran quyết liệt tái định hình bản đồ cung ứng dầu, họ đồng thời tấn công trực diện vào hệ thống Petrodollar. Các giao dịch dầu mỏ khổng lồ chảy về Châu Á hiện nay đang được thanh toán bằng đồng Nhân dân tệ, đồng Rúp, đồng Rupee hoặc thậm chí là trao đổi hàng hóa trực tiếp. Việc tái định hình bản đồ cung ứng dầu đã tạo ra một khe hở chí mạng, cho phép các nền kinh tế lớn giao thương mà không cần chạm đến hệ thống tài chính của Washington.

Khi dòng chảy vật lý thay đổi, dòng tiền cũng bắt buộc phải đổi hướng. Khối lượng giao dịch ngoài Đô la Mỹ càng lớn, quá trình tái định hình bản đồ cung ứng dầu càng trở nên vững chắc và không thể đảo ngược. Hệ thống tài chính toàn cầu đang chứng kiến sự rạn nứt cấu trúc sâu sắc. Bài toán tái định hình bản đồ cung ứng dầu của Nga và Iran không chỉ đơn thuần là việc tìm khách hàng mới, mà là việc tước đoạt thứ vũ khí trừng phạt quyền lực nhất mà phương Tây từng sở hữu.

Hệ lụy vĩ mô khi tái định hình bản đồ cung ứng dầu thành công

Thị trường năng lượng toàn cầu sẽ vĩnh viễn không bao giờ quay trở lại trạng thái của thập kỷ trước. Sự kiện tái định hình bản đồ cung ứng dầu đã chia cắt thế giới thành hai khối giao thương năng lượng song song. Một khối mua năng lượng giá cao, minh bạch và chịu sự kiểm soát chặt chẽ của các chuẩn mực phương Tây. Khối còn lại giao dịch trong bóng tối, linh hoạt, thanh toán bằng nội tệ và liên tục mở rộng quy mô nhờ việc tái định hình bản đồ cung ứng dầu.

Đối với các quốc gia nhập khẩu năng lượng không thuộc các liên minh lớn, việc Nga và Iran tái định hình bản đồ cung ứng dầu mang đến một cảnh báo vĩ mô nghiêm trọng. Các chuỗi cung ứng truyền thống sẽ ngày càng trở nên đắt đỏ và dễ đứt gãy. Khi cấu trúc thị trường bị bẻ gãy, sự biến động giá cả sẽ diễn ra với biên độ cực kỳ khốc liệt. Việc tái định hình bản đồ cung ứng dầu khiến quyền lực định giá không còn nằm trọn trong tay các sàn giao dịch hàng hóa tại London hay New York, mà bị chi phối mạnh mẽ bởi các thỏa thuận ngầm ở Trung Đông và Châu Á.

Lời kết

Ván cờ vĩ mô mang tên tái định hình bản đồ cung ứng dầu không phải là một xu hướng nhất thời. Nó là sự xác lập lại trật tự thế giới mới bằng công cụ kinh tế tàn nhẫn nhất: Năng lượng. Cái bắt tay chiến lược giữa Moscow và Tehran để tái định hình bản đồ cung ứng dầu đã chứng minh một sự thật trần trụi. Rằng các lệnh cấm vận chỉ có tác dụng khi đối thủ của bạn không có hàng hóa thiết yếu. Khi bạn sở hữu nguồn năng lượng mà cả thế giới khát khao, bạn hoàn toàn có quyền tái định hình bản đồ cung ứng dầu và ép phần còn lại của thế giới phải chơi theo luật của mình.

Việc quan sát và phân tích quá trình tái định hình bản đồ cung ứng dầu là yếu tố sống còn đối với mọi doanh nghiệp vận tải, logistics và sản xuất. Hiểu được sự dịch chuyển của dòng chảy năng lượng này chính là chìa khóa để tồn tại và bảo vệ dòng vốn trước những cú sốc lạm phát trong tương lai. Nền kinh tế đang phân mảnh, và những ai không nhận ra sự thật về quá trình tái định hình bản đồ cung ứng dầu sẽ phải trả một cái giá vô cùng đắt đỏ trên thị trường tài chính.

Châu Âu và châu Á chạy đua đảm bảo an ninh năng lượng giữa bão giá dầu leo thang

Nền kinh tế toàn cầu đang bước vào một kỷ nguyên mà những hiệp định thương mại tự do hay các chính sách tiền tệ nới lỏng không còn là chiếc phao cứu sinh duy nhất. Khi những ngọn lửa địa chính trị bùng lên tại các khu vực xuất khẩu dầu mỏ trọng điểm, [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 31/03/2026 02:22

Chia sẻ:

Share

Nền kinh tế toàn cầu đang bước vào một kỷ nguyên mà những hiệp định thương mại tự do hay các chính sách tiền tệ nới lỏng không còn là chiếc phao cứu sinh duy nhất. Khi những ngọn lửa địa chính trị bùng lên tại các khu vực xuất khẩu dầu mỏ trọng điểm, một quy luật sinh tồn tàn nhẫn được thiết lập lại: Quốc gia nào không thể đảm bảo an ninh năng lượng, nền kinh tế của quốc gia đó sẽ bị nghiền nát.

Giữa bối cảnh bão giá dầu leo thang không có điểm dừng, một cuộc chiến không tiếng súng đang diễn ra khốc liệt trên các sàn giao dịch hàng hóa và các tuyến vận tải biển. Đó là việc Châu Âu và châu Á chạy đua đảm bảo an ninh năng lượng bằng mọi giá. Dưới lăng kính vĩ mô của Diễn đàn Xăng dầu, đây không phải là một cuộc cạnh tranh thương mại thông thường, mà là một trò chơi có tổng bằng không (zero-sum game), nơi cái giá để đảm bảo an ninh năng lượng của lục địa này chính là sự suy kiệt tài chính của lục địa kia.

Bản chất tàn khốc của bài toán đảm bảo an ninh năng lượng

Trong nhiều thập kỷ, khái niệm đảm bảo an ninh năng lượng thường bị xem nhẹ tại các quốc gia phát triển. Họ tin rằng sức mạnh của đồng tiền nội tệ và các hệ thống logistics toàn cầu hóa sẽ tự động mang nhiên liệu đến tận cửa nhà máy. Nhưng khi bão giá dầu leo thang, tư duy này đã hoàn toàn phá sản. Việc đảm bảo an ninh năng lượng hiện nay đồng nghĩa với việc bạn phải tranh cướp những thùng dầu và những khối khí LNG vật lý cuối cùng trên thị trường với mức giá cắt cổ.

Khi chuỗi cung ứng truyền thống bị đứt gãy, mục tiêu tối thượng của các chính phủ không còn là kiềm chế lạm phát hay kích thích tăng trưởng. Mục tiêu duy nhất là đảm bảo an ninh năng lượng để hệ thống điện lưới không bị sụp đổ và các nhà máy không bị đóng cửa. Việc thất bại trong nỗ lực đảm bảo an ninh năng lượng sẽ tạo ra một cú sốc đình đốn sản xuất ngay lập tức. Do đó, các quốc gia sẵn sàng hy sinh dự trữ ngoại hối, chấp nhận thâm hụt ngân sách khổng lồ chỉ để đảm bảo an ninh năng lượng cho mạng lưới công nghiệp nội địa.

Cuộc chạy đua đảm bảo an ninh năng lượng này đã biến thị trường hàng hóa trở thành một đấu trường tàn nhẫn. Không có sự nhượng bộ, không có tình đồng minh. Mọi bản hợp đồng mua bán khí đốt tự nhiên hóa lỏng (LNG) hay dầu thô đều là minh chứng cho việc các quốc gia đang dùng tiềm lực tài chính để đảm bảo an ninh năng lượng và đẩy rủi ro thiếu hụt về phía đối thủ cạnh tranh.

Châu Âu: Chấp nhận cái giá đắt đỏ nhất để đảm bảo an ninh năng lượng

Lục địa già đang phải đối diện với bài toán vĩ mô khắc nghiệt nhất trong lịch sử hiện đại. Kể từ khi tự tay cắt đứt nguồn cung khí đốt giá rẻ từ Nga, toàn bộ nền tảng công nghiệp của Châu Âu đã lung lay đến tận gốc rễ. Giờ đây, để đảm bảo an ninh năng lượng, Châu Âu buộc phải quay sang thị trường giao ngay (spot market) và mua năng lượng với bất cứ giá nào.

Sự quyết liệt trong nỗ lực đảm bảo an ninh năng lượng của Châu Âu đã làm đảo lộn hoàn toàn dòng chảy thương mại toàn cầu. Các hạm đội tàu chở LNG từ Mỹ hay Trung Đông thay vì hướng về các thị trường truyền thống, nay đã được Châu Âu trả giá cao gấp bội để chuyển hướng cập bến các cảng của Đức, Pháp hay Hà Lan. Đối với các chính trị gia tại Brussels, việc đảm bảo an ninh năng lượng là vấn đề sống còn của chế độ. Họ thà để lạm phát bào mòn túi tiền của người dân còn hơn để xảy ra viễn cảnh chết cóng trong mùa đông hoặc các tập đoàn công nghiệp nặng phải tuyên bố phá sản vì thiếu điện.

Tuy nhiên, cái giá phải trả để đảm bảo an ninh năng lượng theo cách này là sự phi công nghiệp hóa (de-industrialization). Ngành công nghiệp luyện kim, hóa chất và sản xuất ô tô của Đức đang mất dần sức cạnh tranh trên trường quốc tế do chi phí đầu vào quá cao. Việc vung tiền để đảm bảo an ninh năng lượng trong ngắn hạn đang bào mòn sức mạnh cốt lõi của nền kinh tế Châu Âu trong dài hạn, biến họ từ một cường quốc xuất khẩu trở thành con tin của thị trường năng lượng giá cao.

Châu Á: Cỗ máy công nghiệp khát khao đảm bảo an ninh năng lượng

Ở phía bên kia bán cầu, Châu Á cũng đang chao đảo trong cuộc chạy đua đảm bảo an ninh năng lượng. Châu Á là đại bản doanh của những cỗ máy công nghiệp khổng lồ như Trung Quốc, Nhật Bản, Hàn Quốc và Ấn Độ. Nền kinh tế của khu vực này được xây dựng dựa trên việc nhập khẩu nguyên liệu thô, gia công và xuất khẩu thành phẩm. Do đó, việc đảm bảo an ninh năng lượng không chỉ là vấn đề sinh hoạt, mà là huyết mạch duy trì toàn bộ cỗ máy xuất khẩu.

Khi bão giá dầu leo thang, nỗ lực đảm bảo an ninh năng lượng của Châu Á gặp phải một rào cản chí mạng: Sự mất giá của đồng nội tệ. Khác với Mỹ, các quốc gia Châu Á phải dùng đồng Đô la Mỹ để mua dầu. Khi giá dầu tăng vọt và đồng USD mạnh lên, hóa đơn nhập khẩu năng lượng phình to nhanh chóng. Để đảm bảo an ninh năng lượng, các quốc gia Châu Á buộc phải đốt cháy dự trữ ngoại hối để can thiệp tỷ giá, hoặc ngậm đắng nuốt cay chấp nhận lạm phát chi phí đẩy.

Nhật Bản và Hàn Quốc là những ví dụ điển hình của việc chịu trận khi buộc phải đảm bảo an ninh năng lượng giữa bão giá. Cán cân thương mại thâm hụt nặng nề vì toàn bộ thặng dư xuất khẩu đều bị đem đi trả cho các hóa đơn mua dầu mỏ và LNG. Trong khi đó, Trung Quốc lại đang cố gắng đảm bảo an ninh năng lượng bằng cách ký kết các hợp đồng dài hạn và gia tăng nhập khẩu từ những nguồn cung bị phương Tây trừng phạt với mức giá chiết khấu. Dù bằng cách thức nào, việc dốc toàn lực để đảm bảo an ninh năng lượng cũng đang rút cạn sinh lực tài chính của khu vực Châu Á.

Hệ lụy vĩ mô khi thế giới dốc toàn lực đảm bảo an ninh năng lượng

Khi cả Châu Âu và châu Á cùng lao vào cuộc chạy đua đảm bảo an ninh năng lượng, một trật tự kinh tế mới đầy rủi ro được thiết lập. Sự tranh giành quyết liệt để đảm bảo an ninh năng lượng đã phá vỡ sự cân bằng cung cầu, tạo ra những hệ lụy vĩ mô tàn khốc cho phần còn lại của thế giới.

Thứ nhất, những quốc gia đang phát triển và nghèo tài nguyên bị đẩy ra khỏi rìa của thị trường. Khi Châu Âu và các cường quốc Châu Á sẵn sàng trả giá cao cắt cổ để đảm bảo an ninh năng lượng, các nước nghèo hoàn toàn không có cơ hội cạnh tranh. Họ buộc phải đối mặt với tình trạng cúp điện triền miên và nền kinh tế tê liệt vì không đủ ngoại tệ để nhập khẩu nhiên liệu. Cuộc đua đảm bảo an ninh năng lượng vô hình trung đã tạo ra một sự phân hóa giàu nghèo cực độ trên bản đồ địa chính trị.

Thứ hai, việc các quốc gia vung tiền đảm bảo an ninh năng lượng đang trực tiếp nuôi dưỡng bóng ma lạm phát đình đốn (Stagflation). Khi chi phí năng lượng bị neo ở mức quá cao, giá cả hàng hóa tiêu dùng bắt buộc phải tăng theo. Các ngân hàng trung ương rơi vào thế bế tắc, không thể hạ lãi suất để cứu vãn tăng trưởng kinh tế vì sợ lạm phát bùng nổ. Toàn bộ nền kinh tế toàn cầu bị mắc kẹt trong một vòng luẩn quẩn, nơi nỗ lực đảm bảo an ninh năng lượng lại chính là mồi lửa đốt cháy sức mua của người tiêu dùng.

Quyền lực thuộc về kẻ nắm giữ nguồn cung

Bức tranh vĩ mô hiện tại phơi bày một sự thật trần trụi: Tiền bạc không còn là quyền lực tuyệt đối. Trong cuộc chạy đua đảm bảo an ninh năng lượng, quyền lực thực sự nằm trong tay những quốc gia đang kiểm soát các giếng dầu và mỏ khí đốt.

Trong khi Châu Âu và Châu Á đang chảy máu tài chính để đảm bảo an ninh năng lượng, các quốc gia xuất khẩu năng lượng tại Trung Đông và đặc biệt là Mỹ đang thu về siêu lợi nhuận. Ngành công nghiệp dầu đá phiến của Mỹ không chỉ đáp ứng được nhu cầu nội địa mà còn xuất khẩu mạnh mẽ, biến sự hoảng loạn của thế giới trong việc đảm bảo an ninh năng lượng thành cơ hội củng cố sức mạnh của đồng Đô la và quyền lực địa chính trị của Washington.

Trận chiến đảm bảo an ninh năng lượng sẽ không dừng lại cho đến khi các giải pháp công nghệ thay thế thực sự vươn lên thay thế được nhiên liệu hóa thạch ở quy mô thương mại khổng lồ. Cho đến lúc đó, sự biến động của bão giá dầu leo thang sẽ tiếp tục là thanh gươm Damocles treo lơ lửng trên đầu nền kinh tế toàn cầu. Việc dự báo, thấu hiểu dòng tiền và có chiến lược phòng vệ rủi ro trước các cú sốc cung ứng là mệnh lệnh bắt buộc đối với mọi doanh nghiệp nếu muốn sống sót trong kỷ nguyên tranh đoạt khốc liệt này.

Cú sốc dầu mới: Thị trường toàn cầu chao đảo trước làn sóng tấn công hạ tầng năng lượng

Bức tranh vĩ mô của kinh tế thế giới đang bước vào một khúc cua vô cùng hiểm hóc. Khác với những cuộc khủng hoảng trong quá khứ thường bắt nguồn từ các lệnh cấm vận trên giấy tờ hay những thỏa thuận cắt giảm sản lượng của OPEC+, thị trường toàn cầu hiện nay [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 31/03/2026 01:54

Chia sẻ:

Share

Bức tranh vĩ mô của kinh tế thế giới đang bước vào một khúc cua vô cùng hiểm hóc. Khác với những cuộc khủng hoảng trong quá khứ thường bắt nguồn từ các lệnh cấm vận trên giấy tờ hay những thỏa thuận cắt giảm sản lượng của OPEC+, thị trường toàn cầu hiện nay đang phải đối mặt với một thực tại tàn khốc hơn rất nhiều. Đó là một cú sốc dầu mới được kích hoạt trực tiếp bằng hỏa lực. Làn sóng tấn công hạ tầng năng lượng đang lan rộng tại các điểm nóng địa chính trị, đe dọa bẻ gãy hoàn toàn chuỗi cung ứng vật lý và đẩy nền kinh tế thế giới vào một vòng xoáy lạm phát không thể kiểm soát.

Dưới góc nhìn phân tích vĩ mô, sự kiện này không chỉ đơn thuần là xung đột vũ trang. Đây là một cuộc chiến tranh kinh tế kiểu mới, nơi các bên sử dụng đòn tấn công hạ tầng năng lượng làm công cụ để bóp nghẹt đối thủ, định hình lại trật tự dòng vốn và tạo ra một cú sốc dầu mới chưa từng có tiền lệ.

Sự cáo chung của “quyền lực giấy” và kỷ nguyên bất đối xứng

Trong nhiều thập kỷ qua, thị trường toàn cầu đã quen với việc giá dầu được điều tiết bằng “quyền lực giấy”. Đó là các lệnh trừng phạt kinh tế, các nghị quyết áp trần giá dầu, hay những hiệp định thương mại song phương. Tuy nhiên, kỷ nguyên đó đang dần khép lại trước sự trỗi dậy của chiến tranh bất đối xứng, với cốt lõi là các chiến dịch tấn công hạ tầng năng lượng.

Sự trớ trêu và tàn nhẫn của chiến tranh hiện đại nằm ở bài toán chi phí. Một chiếc máy bay không người lái (UAV) cảm tử được lắp ráp từ những linh kiện dân sự giá rẻ chỉ tiêu tốn khoảng 20.000 USD. Thế nhưng, mục tiêu của nó lại là những tổ hợp lọc hóa dầu, những trạm bơm khí đốt hay các cảng xuất khẩu trị giá hàng tỷ USD. Khi làn sóng tấn công hạ tầng năng lượng này diễn ra, hệ thống phòng không tối tân của các siêu cường bỗng trở nên kiệt sức và quá đắt đỏ để có thể duy trì việc đánh chặn những “bầy đàn” UAV bay thấp ngày qua ngày.

Hệ quả của các cuộc tấn công hạ tầng năng lượng này là sự đứt gãy từ gốc rễ của chuỗi cung ứng. Dầu mỏ có thể vẫn nằm đầy dưới lòng đất tại Trung Đông hay Nga, nhưng nếu các nhà máy lọc dầu bị thiêu rụi, thế giới vẫn sẽ đối mặt với một cú sốc dầu mới do thiếu hụt trầm trọng nhiên liệu thành phẩm. Khả năng phục hồi của các tổ hợp công nghiệp nặng này đòi hỏi hàng năm trời cùng nguồn vốn khổng lồ, khiến sự thâm hụt nguồn cung mang tính chất lâu dài và khó có thể bù đắp bằng các biện pháp ngoại giao.

Phản ứng dây chuyền: Khi thị trường chao đảo trên đống đổ nát

Mỗi một cột khói bốc lên từ các nhà máy lọc hóa dầu sau một cuộc tấn công hạ tầng năng lượng, thị trường tài chính và hàng hóa lại phản ứng bằng những nhịp giật cục tàn nhẫn. Cú sốc dầu mới này lập tức kích hoạt một chuỗi phản ứng dây chuyền trên diện rộng, đánh thẳng vào trung tâm của nền kinh tế toàn cầu.

Thứ nhất, sự bùng nổ của chi phí logistics và bảo hiểm. Khi các cơ sở dầu khí trở thành mục tiêu quân sự, các tuyến hàng hải xung quanh lập tức bị liệt vào vùng đỏ. Cước phí vận tải biển cắm đầu đi lên. Đáng sợ hơn, phí bảo hiểm rủi ro chiến tranh (War Risk Premium) đối với các tàu chở dầu tăng vọt lên mức ngất ngưởng. Khoản chi phí khổng lồ này cuối cùng sẽ được tính trực tiếp vào giá bán lẻ nhiên liệu, đẩy gánh nặng sang đôi vai của người tiêu dùng và các doanh nghiệp vận tải.

Thứ hai, bóng ma lạm phát đình đốn đe dọa toàn cầu. Cú sốc dầu mới phát sinh từ việc tấn công hạ tầng năng lượng chính là cơn ác mộng tồi tệ nhất đối với các Ngân hàng Trung ương. Trong bối cảnh Cục Dự trữ Liên bang Mỹ (FED) và Ngân hàng Trung ương Châu Âu (ECB) đang nỗ lực kiềm chế lạm phát để tìm cơ hội hạ lãi suất, giá năng lượng tăng vọt đã phá hỏng toàn bộ kịch bản hạ cánh mềm. Các nhà hoạch định chính sách rơi vào thế tiến thoái lưỡng nan: Không dám hạ lãi suất vì sợ lạm phát bùng phát trở lại, nhưng nếu giữ lãi suất cao quá lâu, nền kinh tế sẽ đình trệ. Một vòng xoáy lạm phát đình đốn (Stagflation) đang hiện hữu rõ ràng hơn bao giờ hết, khiến thị trường toàn cầu chao đảo.

Bảng cân đối kế toán của sự hoảng loạn: Ai khóc, Ai cười?

Trong mọi cuộc khủng hoảng mang tên cú sốc dầu mới, sẽ không có chuyện tất cả cùng chịu thiệt hại. Khi các đòn tấn công hạ tầng năng lượng định hình lại dòng chảy dầu mỏ, bảng cân đối kế toán vĩ mô của thế giới ngay lập tức chia làm hai nửa: Kẻ bị nghiền nát và kẻ vươn lên nuốt trọn lợi ích.

Những kẻ khóc thét trong cơn bão giá: Nạn nhân lớn nhất của làn sóng tấn công hạ tầng năng lượng chính là các nền kinh tế khát năng lượng và phụ thuộc hoàn toàn vào nguồn dầu nhập khẩu. Châu Âu, Nhật Bản, Hàn Quốc và đặc biệt là Trung Quốc đang phải đối diện với nguy cơ suy giảm sức cạnh tranh nghiêm trọng. Chi phí đầu vào tăng phi mã sẽ bào mòn lợi nhuận doanh nghiệp công nghiệp nặng. Đồng thời, việc phải bỏ ra lượng lớn ngoại tệ để nhập khẩu dầu giá cao sẽ làm cán cân thanh toán thâm hụt, dẫn đến sự suy yếu không thể tránh khỏi của nội tệ các quốc gia này. Đối với họ, cú sốc dầu mới là một nhát dao chí mạng vào nỗ lực phục hồi kinh tế.

Những kẻ mỉm cười phía sau bức màn chiến sự: Ngược lại với bức tranh ảm đạm của Châu Á và Châu Âu, có những thế lực đang thu về lợi nhuận khổng lồ nhờ sự hỗn loạn. Đó là những quốc gia làm chủ được nguồn cung nội địa và sở hữu khoảng cách địa lý an toàn, tránh xa các khu vực đang xảy ra tấn công hạ tầng năng lượng. Ngành công nghiệp dầu đá phiến của Mỹ là một ví dụ điển hình. Khi nguồn cung thế giới thắt chặt và đối thủ cạnh tranh gặp trục trặc vật lý, họ vươn lên trở thành nhà cung cấp thế độc quyền, tự do xuất khẩu năng lượng với mức giá bắt chẹt thị trường toàn cầu. Đối với họ, cú sốc dầu mới không phải là rủi ro, mà là cơ hội vàng để gia tăng quyền lực tài chính và củng cố vị thế địa chính trị.

Lời kết

Thế giới đang vận hành trong một kỷ nguyên đầy rẫy sự bất trắc, nơi một cuộc tấn công hạ tầng năng lượng cách chúng ta hàng ngàn kilomet cũng đủ sức làm rung chuyển giá cả vật giá ngay tại quê nhà. Cú sốc dầu mới không còn là một dự báo trên giấy, nó đang hiện diện qua từng thùng dầu bị thiêu rụi và từng nhịp đập hoảng loạn của thị trường chứng khoán.

Sự chuẩn bị tốt nhất cho các doanh nghiệp và nhà đầu tư lúc này không phải là cầu nguyện cho hòa bình, mà là trang bị cho mình tư duy quản trị rủi ro sắc bén. Việc thấu hiểu sự dịch chuyển của dòng vốn và đánh giá đúng mức độ tàn phá của các đòn tấn công hạ tầng năng lượng sẽ là chìa khóa để sinh tồn và tìm thấy cơ hội trong bão táp.

Theo dõi Diễn đàn Xăng dầu để liên tục cập nhật những tin tức vĩ mô nóng hổi và các góc nhìn phân tích chuyên sâu nhất về trật tự năng lượng toàn cầu!

Chiến sự Trung Đông đẩy giá dầu vượt mốc 100 USD/thùng, rủi ro lên 150–200 USD đang hiện rõ

Chiến sự Trung Đông đẩy giá dầu vượt mốc 100 USD/thùng, rủi ro lên 150–200 USD đang hiện rõ Trong bối cảnh căng thẳng địa chính trị tại Trung Đông leo thang, giá dầu thế giới đã vượt mốc 100 USD/thùng, phản ánh tâm lý lo ngại sâu sắc của thị trường về nguy cơ [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 30/03/2026 07:30

Chia sẻ:

Share

Chiến sự Trung Đông đẩy giá dầu vượt mốc 100 USD/thùng, rủi ro lên 150–200 USD đang hiện rõ

Trong bối cảnh căng thẳng địa chính trị tại Trung Đông leo thang, giá dầu thế giới đã vượt mốc 100 USD/thùng, phản ánh tâm lý lo ngại sâu sắc của thị trường về nguy cơ gián đoạn nguồn cung. Các kịch bản giá dầu vọt lên vùng 150–200 USD/thùng không còn là dự đoán viển vông mà đang được nhiều tổ chức và chuyên gia nghiêm túc thảo luận.

Chiến sự Trung Đông và cú hích mới cho giá dầu

Những diễn biến quân sự phức tạp tại Trung Đông, đặc biệt quanh các tuyến vận chuyển năng lượng trọng yếu, đã khiến thị trường dầu mỏ liên tục chao đảo. Nguy cơ tấn công vào hạ tầng dầu khí, cảng biển và tàu chở dầu khiến giới đầu tư nhanh chóng chuyển sang trạng thái phòng thủ, đẩy giá dầu tăng mạnh chỉ trong thời gian ngắn.

Khi rủi ro địa chính trị tăng cao, các quỹ đầu tư hàng hóa và nhà đầu cơ cũng gia tăng vị thế mua vào, càng khuếch đại đà tăng giá. Điều này khiến dầu thô không chỉ là hàng hóa chiến lược mà còn trở thành kênh trú ẩn trước bất ổn.

Vì sao mốc 150–200 USD/thùng không còn xa vời?

Giới phân tích cảnh báo, nếu các điểm nghẽn chiến lược bị gián đoạn nghiêm trọng, lượng dầu bị thiếu hụt có thể lớn hơn cả những cú sốc từng chứng kiến trong các cuộc khủng hoảng trước đó. Kịch bản giá dầu lên 150–200 USD/thùng được đặt ra dựa trên giả định dòng chảy dầu từ khu vực xung đột bị cắt giảm mạnh và kéo dài.

Tiền lệ những năm gần đây cho thấy chỉ cần kỳ vọng mất vài triệu thùng/ngày nguồn cung, giá dầu đã có thể nhảy vọt hàng chục phần trăm trong thời gian ngắn. Khi thị trường phải đối mặt nguy cơ thiếu hụt lớn hơn, biên độ tăng giá càng khó lường và dễ vượt xa vùng 100 USD/thùng.

Tác động dây chuyền tới kinh tế toàn cầu

Giá dầu neo cao không chỉ ảnh hưởng trực tiếp đến chi phí xăng dầu, mà còn lan tỏa tới toàn bộ nền kinh tế thông qua chi phí vận tải, logistics và sản xuất. Khi chi phí nhiên liệu tăng, nhiều doanh nghiệp buộc phải điều chỉnh giá bán, từ đó đẩy lạm phát tăng cao và làm xói mòn sức mua của người tiêu dùng.

Trong kịch bản xấu, các ngân hàng trung ương có thể tiếp tục duy trì hoặc thậm chí nâng lãi suất để kiềm chế lạm phát, khiến chi phí vốn tăng và áp lực lên tăng trưởng kinh tế càng lớn. Sự kết hợp giữa giá dầu cao, lạm phát kéo dài và lãi suất cao là “bộ ba” rủi ro đối với nhiều nền kinh tế, đặc biệt là các nước nhập khẩu năng lượng ròng.

An ninh năng lượng trở lại thành ưu tiên số một

Trước nguy cơ giá dầu leo thang vì chiến sự, an ninh năng lượng một lần nữa trở thành chủ đề trung tâm trong các cuộc thảo luận chính sách. Nhiều quốc gia buộc phải xem xét phương án sử dụng kho dự trữ dầu chiến lược, đa dạng hóa nguồn cung và đẩy nhanh các chương trình tiết kiệm năng lượng.

Song song, các kế hoạch đầu tư vào khí tự nhiên, năng lượng tái tạo và hạ tầng lưu trữ cũng được thúc đẩy nhằm giảm phụ thuộc vào dầu trong trung và dài hạn. Dù không thể thay thế ngay lập tức, nhưng những bước đi này giúp tạo “vùng đệm” tốt hơn trước các cú sốc giá dầu trong tương lai.

Góc nhìn cho Việt Nam trước làn sóng tăng giá dầu

Với một nền kinh tế có độ mở cao và phụ thuộc nhiều vào nhập khẩu xăng dầu, Việt Nam chắc chắn không nằm ngoài tác động từ làn sóng tăng giá dầu do chiến sự Trung Đông. Chi phí nhập khẩu xăng dầu tăng sẽ gây áp lực lên giá bán lẻ trong nước, từ đó ảnh hưởng đến chi phí vận hành của doanh nghiệp và đời sống người dân.

Đây là thời điểm Việt Nam cần:

-

Tăng cường dự báo, bám sát diễn biến giá dầu và địa chính trị để chủ động kịch bản điều hành giá.

-

Đa dạng hóa nguồn cung, kết hợp hợp đồng dài hạn với linh hoạt trên thị trường giao ngay.

-

Đẩy mạnh các chương trình tiết kiệm năng lượng, chuyển đổi sang nhiên liệu sạch và hiệu quả hơn ở các ngành tiêu thụ lớn.

Doanh nghiệp cần làm gì trong bối cảnh giá dầu biến động mạnh?

Với doanh nghiệp, đặc biệt là các ngành sử dụng nhiều nhiên liệu như vận tải, hàng không, logistics, sản xuất công nghiệp, việc xây dựng kịch bản ứng phó với biến động giá dầu là tối quan trọng. Các giải pháp thường được nhắc đến gồm:

-

Tăng cường quản trị rủi ro giá (hedging) khi điều kiện thị trường cho phép.

-

Tối ưu vận hành, tiết kiệm nhiên liệu, đổi mới công nghệ và phương tiện.

-

Đàm phán lại hợp đồng, cơ cấu giá với khách hàng và đối tác để phân bổ rủi ro hợp lý.

Ngược lại, với doanh nghiệp trong chuỗi dầu khí, giá dầu cao có thể mở ra cơ hội cải thiện doanh thu và lợi nhuận, nhưng cũng kéo theo rủi ro chi phí đầu tư, biến động chính sách và áp lực chuyển dịch năng lượng.

Chuẩn bị cho một giai đoạn “sống chung với giá dầu cao”

Chiến sự Trung Đông đang cho thấy mức độ nhạy cảm của thị trường dầu mỏ trước các cú sốc địa chính trị, khi giá dầu nhanh chóng vượt mốc 100 USD/thùng và rủi ro lên 150–200 USD/thùng ngày càng được nhắc tới thường xuyên hơn. Việc chuẩn bị sẵn các kịch bản ứng phó là yêu cầu bắt buộc đối với cả chính phủ, doanh nghiệp lẫn nhà đầu tư.

Trong bối cảnh đó, theo dõi sát sao diễn biến chiến sự, chính sách năng lượng và xu hướng giá dầu sẽ giúp các bên liên quan chủ động hơn trong quyết định của mình, giảm thiểu tác động tiêu cực và tận dụng được những cơ hội nảy sinh từ biến động.

Nguy cơ phong tỏa eo biển Hormuz thổi bùng lo ngại thiếu hụt 14 triệu thùng dầu/ngày

Nguy cơ phong tỏa eo biển Hormuz thổi bùng lo ngại thiếu hụt 14 triệu thùng dầu/ngày Eo biển Hormuz luôn được xem là “yết hầu” của thị trường dầu mỏ toàn cầu, khi một phần lớn xuất khẩu dầu thô của Trung Đông phải đi qua tuyến hàng hải chiến lược này. Bất kỳ [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 30/03/2026 06:38

Chia sẻ:

Share

Nguy cơ phong tỏa eo biển Hormuz thổi bùng lo ngại thiếu hụt 14 triệu thùng dầu/ngày

Eo biển Hormuz luôn được xem là “yết hầu” của thị trường dầu mỏ toàn cầu, khi một phần lớn xuất khẩu dầu thô của Trung Đông phải đi qua tuyến hàng hải chiến lược này. Bất kỳ nguy cơ phong tỏa nào tại đây đều ngay lập tức thổi bùng lo ngại về một cú sốc nguồn cung dầu. Dự báo sốc: Giá dầu có thể chạm ngưỡng 150 USD nếu eo biển Hormuz không thông suốt

Vì sao eo biển Hormuz được ví như ‘yết hầu’ của thị trường dầu mỏ?

Eo biển Hormuz nối Vịnh Ba Tư với Vịnh Oman và Ấn Độ Dương, là tuyến giao thương sống còn cho các nhà xuất khẩu dầu lớn như Saudi Arabia, Iran, Iraq, UAE, Kuwait,… Mỗi ngày, một lượng dầu khổng lồ được vận chuyển qua vùng biển hẹp này, trở thành “đường cao tốc” của dầu mỏ thế giới.

Chỉ cần một sự cố an ninh, va chạm quân sự hay quyết định phong tỏa có chủ đích, dòng chảy dầu qua Hormuz có thể bị gián đoạn ngay lập tức. Điều này tạo ra cú sốc cung – cầu không chỉ với Trung Đông, mà với toàn bộ thị trường năng lượng toàn cầu.

Nguy cơ phong tỏa và kịch bản thiếu hụt 14 triệu thùng dầu/ngày

Trong bối cảnh căng thẳng địa chính trị leo thang, nhiều kịch bản đã được đưa ra, trong đó có khả năng lượng dầu bị “mắc kẹt” do phong tỏa hoặc gián đoạn an ninh có thể lên tới 14 triệu thùng/ngày. Con số này tương đương một phần đáng kể nhu cầu dầu toàn cầu, đủ để đẩy thị trường vào trạng thái khẩn cấp.

Nếu kịch bản này xảy ra, các nước nhập khẩu lớn sẽ phải cạnh tranh khốc liệt để tranh nguồn cung còn lại, chấp nhận mua với mức giá cao hơn nhiều. Giá dầu có thể vượt xa ngưỡng 100 USD/thùng, kéo theo vòng xoáy tăng giá xăng dầu, chi phí vận tải, sản xuất và lạm phát.

Tác động dây chuyền tới giá dầu và kinh tế toàn cầu

Giá dầu tăng sốc vì lo ngại phong tỏa eo biển Hormuz không chỉ là câu chuyện của thị trường năng lượng. Dầu thô là đầu vào quan trọng cho vận tải biển, hàng không, logistics và nhiều ngành công nghiệp sử dụng nhiều năng lượng.

-

Chi phí vận tải tăng mạnh làm đội giá hàng hóa, ảnh hưởng trực tiếp đến người tiêu dùng.

-

Doanh nghiệp đối mặt chi phí đầu vào cao, biên lợi nhuận bị bào mòn, dễ dẫn đến cắt giảm sản lượng hoặc lao động.

-

Nhiều nền kinh tế nhập khẩu năng lượng ròng có thể chịu áp lực lạm phát, buộc ngân hàng trung ương duy trì lãi suất cao, cản trở đà phục hồi tăng trưởng.

Trong bối cảnh đó, bất kỳ tín hiệu leo thang nào xung quanh eo biển Hormuz đều được thị trường tài chính và năng lượng theo dõi sát sao.

Các nước xuất khẩu và nhập khẩu dầu phản ứng ra sao?

Trước nguy cơ phong tỏa eo biển Hormuz và thiếu hụt nguồn cung, cả nước xuất khẩu và nhập khẩu dầu đều buộc phải chuẩn bị phương án ứng phó.

-

Các nước xuất khẩu:

-

Tìm cách đa dạng hóa tuyến vận tải, sử dụng đường ống và cảng thay thế nếu có.

-

Tăng cường hiện diện quân sự hoặc phối hợp quốc tế để bảo vệ tuyến hàng hải.

-

-

Các nước nhập khẩu:

-

Đẩy mạnh sử dụng kho dự trữ dầu chiến lược để bình ổn thị trường trong ngắn hạn.

-

Đàm phán nguồn cung từ các khu vực khác, kể cả chấp nhận giá cao hơn.

-

Đẩy nhanh các chương trình tiết kiệm năng lượng, tăng tỷ trọng khí, năng lượng tái tạo để giảm phụ thuộc vào dầu.

-

Những động thái này có thể không loại bỏ hoàn toàn rủi ro, nhưng giúp hạn chế phần nào cú sốc nếu xảy ra phong tỏa kéo dài.

Góc nhìn cho Việt Nam trước biến động tại eo biển Hormuz

Với một nền kinh tế có độ mở lớn và phụ thuộc nhiều vào nhập khẩu xăng dầu, mọi biến động tại các “điểm nghẽn” như eo biển Hormuz đều có ý nghĩa quan trọng với Việt Nam.

-

Chi phí nhập khẩu xăng dầu tăng sẽ tạo áp lực lên giá bán lẻ trong nước.

-

Doanh nghiệp sản xuất, vận tải, logistics có thể phải điều chỉnh kế hoạch kinh doanh, cấu trúc giá và hợp đồng.

-

Công tác điều hành giá, dự trữ xăng dầu, cũng như đa dạng hóa nguồn cung, trở nên cấp thiết hơn bao giờ hết.

Đây là thời điểm Việt Nam cần tiếp tục hoàn thiện khung chính sách an ninh năng lượng, tăng cường năng lực dự báo thị trường, và đẩy mạnh các giải pháp tiết kiệm, sử dụng năng lượng hiệu quả.

Theo dõi chặt chẽ ‘điểm nghẽn’ Hormuz để chủ động thích ứng

Nguy cơ phong tỏa eo biển Hormuz không chỉ là một tin tức nóng nhất thời, mà là lời nhắc nhở về mức độ mong manh của chuỗi cung ứng dầu mỏ toàn cầu. Với kịch bản thiếu hụt lên tới 14 triệu thùng dầu/ngày, mọi quốc gia và doanh nghiệp liên quan đến năng lượng đều phải chuẩn bị tâm thế “sống chung với biến động”.

Đối với doanh nghiệp và nhà hoạch định chính sách, việc cập nhật liên tục thông tin, xây dựng các kịch bản cung – cầu và giá dầu, cùng với chiến lược dài hạn về an ninh năng lượng sẽ là yếu tố then chốt để giữ ổn định kinh tế trong giai đoạn bất định.

Toàn cảnh cú “giảm sốc” hơn 5.600 đồng/lít: Giảm thuế phí xăng dầu về 0% và gói 8.000 tỷ bơm vào Quỹ bình ổn!

Cuối tháng 3/2026, Chính phủ đã chính thức ban hành các quyết sách lịch sử nhằm bình ổn thị trường năng lượng, trong đó nổi bật nhất là việc giảm thuế phí xăng dầu về 0%. Nhờ việc áp dụng đồng loạt mức thuế 0 đồng đối với thuế bảo vệ môi trường, thuế tiêu [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 30/03/2026 03:06

Chia sẻ:

Share

Cuối tháng 3/2026, Chính phủ đã chính thức ban hành các quyết sách lịch sử nhằm bình ổn thị trường năng lượng, trong đó nổi bật nhất là việc giảm thuế phí xăng dầu về 0%. Nhờ việc áp dụng đồng loạt mức thuế 0 đồng đối với thuế bảo vệ môi trường, thuế tiêu thụ đặc biệt và thuế nhập khẩu, giá xăng đã ghi nhận mức giảm kỷ lục hơn 5.600 đồng/lít. Bài viết dưới đây sẽ phân tích chi tiết tác động của Quyết định 482/QĐ-TTg và gói hỗ trợ 8.000 tỷ đồng từ Chính phủ.

1. Bối cảnh thị trường và nguyên nhân thực hiện giảm thuế phí xăng dầu về 0%

Tháng 3/2026 là một tháng đầy biến động của thị trường kinh doanh xăng dầu. Khởi đầu bằng đợt tăng giá mạnh vào 15h chiều ngày 05/3/2026, giá xăng dầu sau đó lại quay đầu giảm đồng loạt vào 22h00 ngày 11/3/2026. Để đối phó với tình hình giá cả leo thang gây sức ép lên nền kinh tế, cơ quan điều hành đã quyết định sử dụng công cụ tài khóa mạnh nhất: giảm thuế phí xăng dầu về 0%.

Chính sách này đã lập tức phát huy tác dụng khi từ 24h ngày 26/3/2026, giá xăng giảm sốc hơn 5.600 đồng/lít.

2. Chi tiết cơ cấu giảm thuế phí xăng dầu về 0% theo Quyết định 482/QĐ-TTg

Trước khi có đợt điều chỉnh này, cơ cấu giá xăng dầu đến tay người tiêu dùng phải gánh rất nhiều loại thuế, bao gồm: giá CIF nhập khẩu, thuế nhập khẩu 10%, thuế VAT 8%, thuế tiêu thụ đặc biệt (10% đối với xăng RON95, 8% đối với xăng E5 RON92) và thuế bảo vệ môi trường từ 1.000 – 2.000 đồng/lít.

Ngày 26/3/2026, Thủ tướng Chính phủ ban hành Quyết định số 482/QĐ-TTg nhằm tái cấu trúc toàn bộ các khoản thu này. Chiến dịch giảm thuế phí xăng dầu về 0% được triển khai cụ thể trên 4 mặt trận thuế:

– Thuế bảo vệ môi trường

Trong thời gian từ 24h ngày 26/3 đến hết ngày 15/4/2026, mức thuế bảo vệ môi trường đối với mặt hàng xăng (trừ ethanol), dầu diesel và nhiên liệu bay chính thức giảm về 0 đồng/lít. Mức điều chỉnh này trực tiếp giúp giá thành giảm khoảng 1.500 – 2.000 đồng/lít tùy từng mặt hàng.

– Thuế tiêu thụ đặc biệt (TTĐB)

Không chỉ dừng lại ở thuế môi trường, thuế suất thuế tiêu thụ đặc biệt đối với xăng các loại cũng được đưa về mức 0%.

– Thuế giá trị gia tăng (VAT) và Thuế nhập khẩu:

Một lợi thế rất lớn cho các doanh nghiệp xăng dầu là dù mặt hàng này thuộc diện không phải kê khai, tính nộp VAT, nhưng doanh nghiệp vẫn được khấu trừ thuế đầu vào. Thêm vào đó, Cục Hải quan cũng đã có hướng dẫn giảm thuế nhập khẩu một số mặt hàng xăng dầu về 0% áp dụng đến hết ngày 30/4/2026.

3. Tăng cường nguồn lực: Bơm 8.000 tỷ đồng vào Quỹ Bình ổn giá

Bên cạnh việc giảm thuế phí xăng dầu về 0%, Chính phủ tiếp tục củng cố bộ đệm thị trường thông qua Nghị quyết 69/NQ-CP ban hành ngày 27/3/2026.

Nội dung Nghị quyết chỉ đạo triển khai chi tạm ứng ngay 8.000 tỷ đồng cho Quỹ Bình ổn giá xăng dầu. Nguồn lực tài chính khổng lồ này được trích xuất từ nguồn tăng thu ngân sách trung ương của năm 2025. Sự kết hợp giữa Quỹ bình ổn và công cụ thuế cho thấy nỗ lực toàn diện trong việc kiểm soát lạm phát và đảm bảo an ninh năng lượng.

4. Tác động của chính sách giảm thuế phí xăng dầu về 0% đối với nền kinh tế

Theo ước tính của Bộ Tài chính, việc đồng loạt đưa các mức thuế quan trọng về 0 sẽ làm giảm thu ngân sách nhà nước khoảng 7.200 tỷ đồng mỗi tháng.

Tuy nhiên, việc chấp nhận đánh đổi nguồn thu ngân sách để giảm thuế phí xăng dầu về 0% được xem là giải pháp vĩ mô vô cùng cần thiết và kịp thời. Động thái này không chỉ hỗ trợ trực tiếp người dân giảm bớt áp lực chi tiêu mà còn cắt giảm đáng kể chi phí đầu vào, tạo điều kiện thuận lợi để thúc đẩy hoạt động sản xuất, kinh doanh của toàn cộng đồng doanh nghiệp

Nguồn nội dung: Áp dụng thuế 0 đồng đối với xăng dầu

Giá xăng hôm nay 27.03.2026 đảo chiều giảm mạnh hơn 5000đ/ lít

Kỳ điều hành giá xăng dầu ngày 27/03/2026 vừa qua đã mang đến một tin rất “mát lòng” cho cả người tiêu dùng lẫn giới doanh nghiệp vận tải khi ghi nhận mức giảm rất mạnh. Dưới đây là thông tin chi tiết và một vài góc nhìn phân tích để anh em cùng thảo [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 30/03/2026 01:58

Chia sẻ:

Share

Kỳ điều hành giá xăng dầu ngày 27/03/2026 vừa qua đã mang đến một tin rất “mát lòng” cho cả người tiêu dùng lẫn giới doanh nghiệp vận tải khi ghi nhận mức giảm rất mạnh. Dưới đây là thông tin chi tiết và một vài góc nhìn phân tích để anh em cùng thảo luận.

1. Cập nhật Bảng giá Xăng dầu mới nhất (Vùng 1)

Áp dụng từ 15h00 ngày 27/03/2026

-

Xăng RON 95-III: 24.330 VNĐ/lít (Giảm 5.620 đ)

-

Xăng E5 RON 92-II: 23.320 VNĐ/lít (Giảm 4.750 đ)

-

Dầu DO 0,05S-II (Diesel): 35.440 VNĐ/lít (Giảm 2.450 đ)

-

Dầu hỏa 2-K: 35.380 VNĐ/lít (Giảm 970 đ)

-

Dầu FO 3,5%S (Mazut): 21.740 VNĐ/kg (Tăng 1.500 đ)

Nguồn tham chiếu chính thức: Dữ liệu được công bố dựa trên Quyết định điều hành giá của Liên Bộ Công Thương – Tài chính và bảng giá niêm yết công khai của Tập đoàn Xăng dầu Việt Nam (Petrolimex).

Xem thêm giá xăng dầu phiên điều chỉnh 25/03/2026 tại đây

2. Phân tích: Vì sao giá xăng dầu lại có nhịp giảm sâu đợt này?

Việc giá xăng dầu trong nước quay đầu giảm mạnh không phải là diễn biến ngẫu nhiên mà chịu tác động kép từ cả thị trường quốc tế lẫn công cụ điều tiết vĩ mô trong nước:

-

Thứ nhất, sức ép từ thị trường Dầu thô Toàn cầu (Global Market): Trong chu kỳ 10 ngày qua, giá dầu thô chuẩn quốc tế (Brent và WTI) liên tục chịu áp lực bán tháo. Nguyên nhân chính đến từ việc tồn kho dầu thương mại của Mỹ tăng cao hơn dự kiến, cùng với các chỉ số sản xuất từ các nền kinh tế lớn (như Trung Quốc, Châu Âu) cho thấy sự phục hồi chậm, làm dấy lên lo ngại về sự suy yếu của nguồn cầu năng lượng.

-

Thứ hai, các rủi ro địa chính trị tạm thời hạ nhiệt: Các điểm nóng gián đoạn nguồn cung tại khu vực Trung Đông đã có những dấu hiệu bình ổn tạm thời, giúp giải tỏa tâm lý lo ngại đứt gãy chuỗi cung ứng của giới đầu tư, từ đó kéo phí bù rủi ro (risk premium) trong giá dầu đi xuống.

-

Thứ ba, linh hoạt công cụ Quỹ Bình ổn giá (BOG): Trong bối cảnh giá thế giới giảm, Liên Bộ Công Thương – Tài chính đã có động thái điều hành linh hoạt. Thay vì trích lập mạnh vào Quỹ BOG để bù đắp cho các kỳ trước, cơ quan điều hành đã quyết định để giá bán lẻ trong nước giảm sát với biên độ của giá thế giới. Động thái này cho thấy nỗ lực rất lớn trong việc kiểm soát lạm phát, hỗ trợ đà phục hồi sản xuất kinh doanh cho doanh nghiệp và giảm bớt gánh nặng chi phí cho người dân.

-

Thứ tư, yếu tố tỷ giá (USD/VND): (Nếu có) Sự ổn định của tỷ giá hối đoái trong chu kỳ vừa qua cũng giúp các doanh nghiệp đầu mối giảm bớt được áp lực chi phí nhập khẩu, tạo dư địa để hạ giá bán lẻ.

GÓC THẢO LUẬN: Anh em đánh giá sao về nhịp điều chỉnh này? Với tình hình thế giới hiện tại, liệu chu kỳ tới (sau 7 ngày nữa) giá có tiếp tục “dò đáy” hay sẽ có cú quay xe bất ngờ? Anh em làm mảng logistics/vận tải đã kịp chốt các hợp đồng với mức chi phí nhiên liệu mới này chưa?

Cùng để lại bình luận và nhận định bên dưới nhé!

Công nghệ thu hồi và lưu trữ carbon (CCS): “Cứu cánh” hay ván cược rủi ro của các tập đoàn dầu khí lớn?

Công nghệ thu hồi và lưu trữ carbon (Carbon Capture and Storage – CCS) đang trở thành tâm điểm chú ý lớn nhất trong chiến lược chuyển đổi xanh của ngành năng lượng toàn cầu. Trong kỷ nguyên mà “Net Zero” (Phát thải ròng bằng 0) trở thành mệnh lệnh bắt buộc, các tập đoàn [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 26/03/2026 07:53

Chia sẻ:

Share

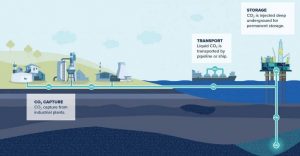

Công nghệ thu hồi và lưu trữ carbon (Carbon Capture and Storage – CCS) đang trở thành tâm điểm chú ý lớn nhất trong chiến lược chuyển đổi xanh của ngành năng lượng toàn cầu. Trong kỷ nguyên mà “Net Zero” (Phát thải ròng bằng 0) trở thành mệnh lệnh bắt buộc, các tập đoàn dầu khí khổng lồ (Big Oil) như ExxonMobil, Chevron, Shell, hay cả Petrovietnam (PVN) đang đứng trước sức ép sinh tồn cực lớn. Để không bị gạt ra khỏi cuộc chơi, họ đang đổ hàng chục tỷ USD vào công nghệ thu hồi và lưu trữ carbon. Nhưng liệu đây thực sự là chiếc phao cứu sinh vạn năng hay chỉ là một ván cược rủi ro, tốn kém và mang tính “tẩy xanh”? Hãy cùng phân tích bức tranh đa chiều này.

CCS là gì và hoạt động ra sao?

Nói một cách dễ hiểu, thay vì để khí thải CO2 từ các nhà máy điện, nhà máy lọc hóa dầu hay khu công nghiệp bay thẳng lên bầu khí quyển gây hiệu ứng nhà kính, công nghệ CCS sẽ can thiệp để:

-

Thu hồi (Capture): “Tóm” lấy CO2 ngay tại nguồn phát thải.

-

Vận chuyển (Transport): Nén CO2 lại và đưa qua đường ống hoặc tàu thủy.

-

Lưu trữ (Storage): Bơm ép CO2 xuống sâu dưới lòng đất, tống vào các mỏ dầu khí đã cạn kiệt hoặc các tầng ngậm nước muối sâu để “giam giữ” vĩnh viễn.

CCS – “Cứu cánh” hoàn hảo cho ngành công nghiệp hóa thạch

Đối với các tập đoàn dầu khí, CCS không chỉ là công nghệ môi trường, mà là tấm vé thông hành để họ tiếp tục tồn tại trong thế kỷ 21.

Giữ vững “nồi cơm” cốt lõi

Nếu thế giới chuyển đổi hoàn toàn sang điện gió, điện mặt trời, ngành dầu khí sẽ sụp đổ. Bằng cách áp dụng CCS, các tập đoàn này lập luận rằng thế giới vẫn có thể sử dụng nhiên liệu hóa thạch mà không làm Trái đất nóng lên. Khí gas và dầu mỏ khi được gắn mác “có thu hồi carbon” sẽ trở thành nguồn năng lượng “sạch hơn”, giúp họ kéo dài thời gian khai thác thêm nhiều thập kỷ.

Biến “bãi rác” thành mỏ vàng (CCUS & EOR)

Một phiên bản nâng cấp của CCS là CCUS (Thu hồi, Sử dụng và Lưu trữ Carbon). Thay vì chỉ cất đi, CO2 thu hồi được sẽ được bơm ngược lại vào các mỏ dầu đang cạn kiệt để đẩy những giọt dầu cuối cùng lên mặt đất – đây chính là công nghệ Bơm ép CO2 (CO2-EOR). Như vậy, CCS vừa giúp giảm phát thải, vừa giúp tăng sản lượng khai thác tận thu. Đây là bài toán “một mũi tên trúng hai đích” cực kỳ hấp dẫn.

Tận dụng tối đa lợi thế sẵn có

Không ai giỏi việc khoan hàng km dưới lòng đất, xây dựng đường ống và quản lý áp suất địa chất tốt hơn các kỹ sư dầu khí. Các mỏ cạn kiệt mà họ đang quản lý chính là những “thùng chứa” CO2 khổng lồ và an toàn nhất. CCS cho phép Big Oil tận dụng lại toàn bộ cơ sở hạ tầng và chất xám đang có, thay vì phải đập đi xây lại từ đầu với năng lượng tái tạo.

Ván cược rủi ro và cái bẫy “Tẩy xanh” (Greenwashing)

Dù được vẽ lên như một bức tranh hoàn mỹ, CCS vẫn vấp phải sự hoài nghi dữ dội từ các nhà kinh tế học và giới bảo vệ môi trường.

Bài toán kinh tế khổng lồ và đắt đỏ

CCS là một công nghệ ngốn cực kỳ nhiều vốn (CAPEX) và chi phí vận hành (OPEX). Việc lắp đặt hệ thống lọc CO2, xây dựng đường ống và bơm ép đòi hỏi hàng tỷ USD. Nếu không có sự trợ giá từ Chính phủ (như Đạo luật IRA của Mỹ) hoặc thị trường tín chỉ carbon không đạt mức giá đủ cao, các dự án CCS sẽ nắm chắc phần lỗ. Lịch sử đã chứng kiến nhiều siêu dự án CCS phải đóng cửa giữa chừng vì chi phí vượt kiểm soát.

Rủi ro rò rỉ và thảm họa địa chất

Dù được tính toán kỹ lưỡng, việc tống hàng triệu tấn CO2 xuống lòng đất vẫn tiềm ẩn rủi ro. Biến động địa chất, động đất hoặc các đứt gãy kiến tạo có thể làm CO2 rò rỉ trở lại khí quyển, hoặc tồi tệ hơn là rò rỉ vào các mạch nước ngầm sinh hoạt. Nếu điều này xảy ra, toàn bộ nỗ lực giảm phát thải sẽ đổ sông đổ bể.

Cáo buộc “Tẩy xanh” (Greenwashing)

Các nhà bảo vệ môi trường gay gắt chỉ trích rằng: CCS chỉ là “bình phong” để các tập đoàn dầu khí tiếp tục khai thác hóa thạch. Thay vì dùng hàng tỷ USD để phát triển năng lượng tái tạo (giải quyết tận gốc rễ vấn đề), việc đổ tiền vào CCS chỉ là cách xử lý “phần ngọn”, làm chậm lại quá trình chuyển đổi xanh thực sự của nhân loại.

Không phải phép màu, nhưng là công cụ bắt buộc

Thực tế khách quan cho thấy: CCS vừa là cứu cánh, vừa là ván cược. Cơ quan Năng lượng Quốc tế (IEA) đã khẳng định, thế giới không thể đạt mục tiêu Net Zero vào năm 2050 nếu thiếu CCS. Lý do là vì có những ngành công nghiệp cực khó giảm phát thải như sản xuất xi măng, thép, phân bón hay lọc hóa dầu. Với các ngành này, CCS là giải pháp khả dĩ duy nhất hiện tại.

Tuy nhiên, CCS không nên và không thể là “giấy phép” để ngành dầu khí tiếp tục mở rộng khai thác vô tội vạ. Nó là cây cầu nối quá độ, giúp chúng ta xử lý phần phát thải không thể tránh khỏi trong lúc chờ năng lượng tái tạo đủ sức gánh vác toàn bộ nền kinh tế toàn cầu.

Các tập đoàn dầu khí nào làm chủ được công nghệ này với chi phí tối ưu nhất sẽ là người chiến thắng trong ván cược thế kỷ này. Ngược lại, những ai dùng nó chỉ để làm truyền thông “tẩy xanh” sẽ sớm bị thị trường và các nhà lập pháp đào thải.

Bạn có góc nhìn thế nào về vấn đề này? Bạn tin rằng CCS là chìa khóa công nghệ của tương lai, hay chỉ là nỗ lực vớt vát cuối cùng của kỷ nguyên nhiên liệu hóa thạch? Hãy để lại ý kiến bình luận để chúng ta cùng thảo luận nhé!

Khai thác hiệu quả các mỏ dầu khí tận thu bằng công nghệ bơm ép hiện đại của PVN

Trong bối cảnh sản lượng tại các mỏ dầu khí chủ lực của Việt Nam đang sụt giảm tự nhiên nhanh chóng, Tập đoàn Dầu khí Việt Nam (PVN) đang đẩy mạnh chiến lược khai thác tận thu tại các “mỏ dầu già”. Việc áp dụng các công nghệ bơm ép hiện đại nhằm nâng [...]

Linh

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 26/03/2026 07:41

Chia sẻ:

Share

Trong bối cảnh sản lượng tại các mỏ dầu khí chủ lực của Việt Nam đang sụt giảm tự nhiên nhanh chóng, Tập đoàn Dầu khí Việt Nam (PVN) đang đẩy mạnh chiến lược khai thác tận thu tại các “mỏ dầu già”. Việc áp dụng các công nghệ bơm ép hiện đại nhằm nâng cao hệ số thu hồi dầu (EOR) không còn là một lựa chọn, mà là yêu cầu cấp thiết để đảm bảo an ninh năng lượng quốc gia và tối ưu hóa nguồn tài nguyên quý giá.

1. Thực trạng sụt giảm sản lượng tại thềm lục địa Việt Nam

Nền công nghiệp dầu khí Việt Nam, sau nhiều thập kỷ đóng góp to lớn cho ngân sách nhà nước, đang phải đối mặt với một thách thức nghiệt ngã: Sự suy già của các mỏ dầu cốt lõi. Các “siêu mỏ” một thời như Bạch Hổ, Rạng Đông, Sư Tử Đen, Đại Hùng… hiện đã bước sang giai đoạn cuối của chu kỳ khai thác ổn định.

Đặc điểm chung của các mỏ dầu già này là:

-

Sản lượng suy giảm tự nhiên cao: Trung bình từ 15-25%/năm.

-

Độ ngập nước (Water Cut) lớn: Tại nhiều giếng khoan, tỷ lệ nước bơm lên cùng dầu đã chiếm tới 80-90% tổng lưu lượng, làm tăng chi phí xử lý và giảm hiệu quả kinh tế.

-

Áp suất vỉa suy giảm mạnh: Năng lượng tự nhiên của vỉa chứa không còn đủ lực để đẩy dầu về phía giếng khai thác.

Nếu chỉ dựa vào các phương pháp khai thác sơ cấp và thứ cấp (bơm ép nước thông thường) như hiện nay, hệ số thu hồi dầu trung bình tại Việt Nam chỉ dao động khoảng 25-30%. Điều này đồng nghĩa với việc hơn 2/3 lượng dầu vẫn còn “mắc kẹt” dưới lòng đất. Đây chính là “dư địa” khổng lồ mà các công nghệ tận thu (EOR) hướng tới.

2. Chiến lược “vét dầu” bằng công nghệ bơm ép hiện đại của PVN

Nhận thức rõ tầm quan trọng của việc kéo dài đời mỏ và tối đa hóa trữ lượng thu hồi, PVN cùng các đơn vị thành viên (như Vietsovpetro, PVEP, VPI) đã và đang nghiên cứu, áp dụng rộng rãi các công nghệ bơm ép hiện đại, thuộc nhóm Khai thác tăng cường thu hồi dầu (Enhanced Oil Recovery – EOR).

Dưới đây là những công nghệ bơm ép trọng điểm đang được triển khai và mang lại kết quả khả quan tại Việt Nam:

2.1. Công nghệ Bơm ép Khí luân phiên (Gas Lift & Gas Injection EOR)

Đây là phương pháp truyền thống nhưng được PVN tối ưu hóa bằng các hệ thống hiện đại:

-

Gas Lift: Bơm khí nén vào giếng khai thác để làm giảm tỷ trọng cột chất lỏng, giúp dầu phun lên dễ dàng hơn. PVN đã áp dụng gas lift thông minh, tự động điều chỉnh lượng khí theo thời gian thực để tiết kiệm năng lượng.

-

Bơm ép khí Hydrocarbon (Hydrocarbon Gas Injection): Bơm lại khí đồng hành đã xử lý vào vỉa chứa. Khí này có khả năng hòa tan vào dầu, làm giảm độ nhớt và tăng thể tích dầu, giúp dầu di chuyển dễ dàng hơn về phía giếng. Success story điển hình là việc áp dụng thành công tại mỏ Rạng Đông (do JVPC điều hành), kéo dài thời gian khai thác kinh tế thêm nhiều năm.

2.2. Công nghệ Bơm ép Nước cải tiến (Advanced Waterflooding)

Bơm ép nước là phương pháp phổ biến nhất tại Việt Nam (đặc biệt tại thân dầu đá móng mỏ Bạch Hổ) để duy trì áp suất vỉa. Tuy nhiên, PVN đang nâng cấp lên các công nghệ cao hơn:

-

Bơm ép nước độ muối thấp (Low Salinity Waterflooding): Thay đổi thành phần ion của nước bơm ép để làm thay đổi độ dính ướt của đá vỉa, giúp “rửa” dầu thô ra khỏi các lỗ rỗng hiệu quả hơn nước biển thông thường.

-

Tối ưu hóa mạng lưới giếng bơm ép: Áp dụng mô hình mô phỏng vỉa chứa (Reservoir Simulation) 4D để xác định chính xác các khu vực dầu còn sót lại, từ đó khoan đan dày giếng bơm ép hoặc điều chỉnh lưu lượng bơm ép một cách tối ưu.

2.3. Công nghệ Bơm ép Hóa chất (Chemical EOR) – Hướng đi tương lai

Đây là nhóm công nghệ tiên tiến nhất đang được Viện Dầu khí Việt Nam (VPI) và các đơn vị nghiên cứu sâu để áp dụng thực tế:

-

Bơm ép Polymer (Polymer Flooding): Hòa tan Polymer vào nước bơm để làm tăng độ nhớt của nước. Nước Polymer “đặc” hơn sẽ tạo ra một khối nước đẩy đồng đều (Mobility Control), ngăn chặn hiện tượng nước “nổi” qua dầu để đi tắt về giếng khai thác, từ đó nâng cao hệ số quét.

-

Bơm ép Chất hoạt tính (Surfactant Flooding): Bơm chất hoạt tính bề mặt để làm giảm sức căng bề mặt giữa dầu và nước, giúp giải phóng các giọt dầu bị mắc kẹt trong các lỗ rỗng nhỏ của đá chứa.

-

Hệ hóa chất ASP (Alkali-Surfactant-Polymer): Kết hợp cả ba loại chất để tạo ra hiệu ứng tổng hợp: rửa dầu (S), đẩy dầu đồng đều (P) và thay đổi độ dính ướt của đá (A).

3. Những thành công bước đầu và Hiệu quả kinh tế – xã hội

Việc áp dụng các công nghệ bơm ép tận thu đã mang lại những kết quả rất cụ thể cho PVN:

-

Gia tăng trữ lượng và sản lượng: Giúp PVN hoàn thành và vượt kế hoạch khai thác dầu thô hàng năm trong bối cảnh các mỏ sụt giảm. Thống kê tại các khu vực áp dụng EOR cho thấy hệ số thu hồi có thể tăng thêm từ 5% đến 15% so với phương pháp thông thường.

-

Kéo dài tuổi thọ mỏ già: Kéo dài thời gian hoạt động của các giàn khoan và hệ thống cơ sở hạ tầng trị giá hàng tỷ USD, tối ưu hóa chi phí đầu tư.

-

Đóng góp ngân sách quốc gia: Từng tấn dầu tận thu được đều đóng góp trực tiếp vào doanh thu Tập đoàn và ngân sách nhà nước, đảm bảo nguồn thu năng lượng ổn định.

-

Làm chủ công nghệ: PVN đã xây dựng được đội ngũ chuyên gia có trình độ cao, có khả năng nghiên cứu, thiết kế và vận hành các dự án EOR phức tạp, giảm sự phụ thuộc vào nước ngoài.

4. Khó khăn và định hướng phát triển

Dù tiềm năng lớn, việc triển khai công nghệ EOR tại Việt Nam cũng gặp nhiều rào cản:

-

Chi phí đầu tư lớn: Đặc biệt là chi phí hóa chất và hệ thống xử lý nước/khí trên giàn offshore vốn rất hạn chế về không gian.

-

Địa chất phức tạp: Vỉa chứa tại Việt Nam (đặc biệt là đá móng) có tính bất đồng nhất rất cao, gây khó khăn cho việc mô phỏng và dự báo hiệu quả bơm ép.

-

Giá dầu biến động: Các dự án EOR thường có chi phí vận hành (OPEX) cao, do đó hiệu quả kinh tế phụ thuộc lớn vào giá dầu thế giới.

Định hướng tới 2030: PVN sẽ tiếp tục coi EOR là trọng tâm của khâu thượng nguồn. Tập đoàn sẽ đẩy mạnh hợp tác quốc tế, thử nghiệm rộng rãi công nghệ bơm ép hóa chất ASP tại thềm lục địa, và đặc biệt là nghiên cứu tích hợp Bơm ép CO2 (CO2-EOR), vừa giúp tăng thu hồi dầu, vừa góp phần thực hiện cam kết Net Zero vào năm 2050 thông qua việc lưu trữ carbon dưới lòng đất.

Kết luận

Khai thác hiệu quả các mỏ dầu khí tận thu bằng công nghệ bơm ép hiện đại là con đường tất yếu của Petrovietnam. Bằng trí tuệ và nỗ lực làm chủ công nghệ mới, PVN không chỉ “vét” được những giọt dầu cuối cùng, mà còn đang viết tiếp chương mới về sự phát triển bền vững của ngành công nghiệp dầu khí Việt Nam.

Việt Nam và quản lý dự trữ xăng dầu quốc gia

Việt Nam không dùng dự trữ xăng dầu quốc gia do nguồn cung trong nước đủ đáp ứng nhu cầu.

admin

Save it

Undo Save

Save it

Undo Save

Cập nhật lần cuối: 26/03/2026 07:13

Chia sẻ:

Share

Khi nhu cầu về xăng dầu ngày càng tăng trong nước, Việt Nam đã xử lý tình hình một cách khôn ngoan bằng cách duy trì nguồn cung nội địa ổn định mà không cần áp dụng đến nguồn dự trữ chiến lược quốc gia. Bài viết này khám phá cách thức Việt Nam đạt được điều đó, cùng với những kế hoạch sắp tới nhằm tăng cường an ninh năng lượng thông qua dự trữ và hợp tác quốc tế.

Đảm Bảo Nguồn Cung Xăng Dầu Nội Địa Mà Không Cần Dùng Đến Dự Trữ Quốc Gia

Việt Nam hiện vẫn duy trì đủ nguồn cung từ các nguồn nội địa mà không cần phải sử dụng đến kho dự trữ xăng dầu chiến lược quốc gia. Khả năng này xuất phát từ việc mở rộng sản lượng sản xuất trong nước, đa dạng hóa các nguồn nhập khẩu và đầu tư vào sự ổn định của chuỗi cung ứng. Tất nhiên, đạt được tự cung cấp hoàn toàn không dễ dàng, đặc biệt trong các lĩnh vực như năng lượng và khoáng sản, do hạn chế địa chất và thời gian cần thiết để tăng cường sản xuất.

Những chính sách từ năm 2007, bao gồm đạo luật Năng Lượng Độc Lập và An Ninh, đã hỗ trợ đáng kể cho việc tăng cường sản xuất trong nước mà không làm cạn kiệt các nguồn dự trữ. Tuy nhiên, dựa vào giá dầu thế giới để điều chỉnh tiêu thụ cũng rất quan trọng trong việc giữ gìn an ninh năng lượng lâu dài.

Việc phòng ngừa khủng hoảng thông qua dự trữ trong kho dự trữ quốc gia theo chuẩn mực quốc tế chỉ là giải pháp tạm thời và không thể thay thế cho sự phát triển bền vững của sản xuất trong nước. Hiện tại, chính phủ Việt Nam đã tính đến việc nâng mức dự trữ chiến lược tối thiểu tương đương với 90 ngày nhập khẩu để đảm bảo an toàn năng lượng quốc gia.

Đồng thời, chính phủ cũng đang xúc tiến xây dựng các cơ sở lưu trữ chiến lược tại các trung tâm năng lượng và lọc hóa dầu trọng điểm như khu kinh tế Nghi Sơn, Thanh Hóa, và dự kiến thiết lập thêm các cơ sở tại Dung Quất và Bà Rịa-Vũng Tàu. Việc đàm phán với các nước như Kuwait, Nhật Bản và Nga nhằm bảo đảm nguồn cung dầu thô cho các nhà máy lọc dầu nội địa cũng đang được triển khai để củng cố thêm tính tự chủ. Đọc thêm.

Kế Hoạch Tương Lai Tăng Cường Dự Trữ Chiến Lược Xăng Dầu Tại Việt Nam

Trong bối cảnh thế giới đối mặt với những biến động địa chính trị ngày càng phức tạp, việc đảm bảo an ninh năng lượng trở thành ưu tiên hàng đầu của nhiều quốc gia, bao gồm Việt Nam. Dù hiện tại Việt Nam chưa cần sử dụng nguồn dự trữ chiến lược xăng dầu quốc gia, nhưng chính phủ đã bắt đầu xem xét các kế hoạch dài hạn nhằm tăng cường khả năng ứng phó trong các tình huống khẩn cấp.